エンジニア、デザイナー、Webマーケターなど、ITフリーランスとして独立した方、法人成りをして「ひとり社長」になった方、そして次のフェーズへ進む小規模なIT法人の経営者の方へ。

「何から手をつければいいか分からない」

「税金や社会保険料で絶対に損をしたくない」

「ネットに溢れる節税情報の『裏の顔(リスク)』が知りたい」

本ガイドは、元システムエンジニアでありIT事業に特化した税理士が、IT事業者ならではの実務のリアルと、絶対に回避すべき致命的なトラップ(税務リスク)を網羅的に解説した完全マニュアルです。

ネットの断片的な情報に惑わされないために。独立直後から会社の成長、そして法人化以降までに「絶対に知っておくべき実務のリアル」を10記事に厳選して体系化しました。ご自身の現在のフェーズや悩みに合わせて、必要な記事から読み進めてください。無駄な税金・事務コストを最小化し、本業の開発やデザインに100%集中できる「強固な経営基盤」を構築しましょう。

第1章:起業・独立直後の「経理・会計の自動化」

独立直後の熱量が高い時期に、正しい経理の「仕組み」を作れるかどうかが、その後のビジネスのスピードを決定づけます。アナログな手作業を徹底的に排除し、クラウド会計を活用したスマートな経理体制の作り方と、ITフリーランスにおける「税理士の正しい使い倒し方」を解説します。

IT事業者の経理基礎:事業用口座とクレジットカード分離の重要性と実務対応

「公私混同」が招く、経理の地獄と税務リスクを防ぐ第一歩。

- 起業直後に「口座とカードの分離」が最優先タスクである本当の理由。

- AWSやStripeなど、IT事業者特有の「アカウント分離」の落とし穴。

- 誤ってプライベートな支払いをしてしまった場合の正しいリカバリー方法。

- (※領収書のデジタル保存義務など、電帳法の基本ルールも網羅)

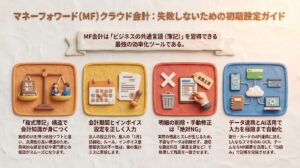

マネーフォワード(MF)クラウド会計の導入手順:IT事業者向け初期設定とAPI連携のルール

クラウド会計の自動化メリットを最大化し、手入力をゼロに近づける。

- 最初に絶対に間違えてはいけない「会計期間」と「消費税」の初期設定。

- 売上は発生主義、経費は支払時処理で進める「ハイブリッド運用」の極意。

- API連携エラー時に「明細の削除・手動修正」が絶対NGである理由。

- 従業員の有無で変わる、最適な経費精算フローとAI活用術。

ITフリーランスの税理士活用法:自計化の推進とスポット相談によるコスト最適化

ITフリーランスに「毎月の税理士顧問」は本当に必要なのか?

- 複雑な在庫を持たないIT事業において、固定費を最適化する現実的なアプローチ。

- ツールに頼る前に身につけるべき、減価償却や発生主義の基礎知識。

- 初期にプロと「型」を作り、その後はスポット相談で自走する賢い税理士の利用法。

第2章:法人成りシミュレーションと社会保険の最適化

売上が伸びてきたITフリーランスが必ず直面する「法人成り」の決断。ネット上の画一的な「売上1,000万円で法人化」という基準を鵜呑みにせず、税金と社会保険料の真実から最適なタイミングを導き出します。流行りの「マイクロ法人」の光と影にも切り込みます。

ITフリーランスの法人成りシミュレーション:税金・社会保険料から導く適正タイミング

目先の節税にとらわれない、キャッシュアウトの真実。

- 法人化による「税制メリット」と、重くのしかかる「社会保険料」のトレードオフ。

- 厚生年金を単なるコストではなく「保障(資産)」として評価する独自の視点。

- 法人化をおすすめしない、あるいは慎重になるべき「3つのケース」。

- 無料シミュレータを活用した、役員報酬の最適解の出し方。

マイクロ法人スキーム(社会保険料最適化)の実務とリスク:事業実態と役員報酬の適正化

「役員報酬5万円」の安易な節税が招く、将来の致命的トラップ。

- 青色申告特別控除と給与所得控除をダブルで享受する「二刀流スキーム」の強力なメリット。

- 税務調査で一発アウトになる「事業区分の否認(同族会社の行為計算否認)」の恐怖。

- 極端な低額報酬が、将来の退職金否認や障害・遺族年金の低下を招く裏の顔。

- KSK2(次世代税務システム)による監視網と、将来の制度改正リスク。

第3章:年間スケジュールの把握と「カレンダー」の罠

確定申告や決算だけでなく、税金や社会保険には「期限を1日でも過ぎると取り返しがつかない」手続や支払いが年間を通じて発生します。個人事業主と法人、それぞれの実務に合わせた詳細なカレンダーとトラップを解説します。

ITフリーランスの税金・労務カレンダー:年間スケジュールと各種届出の実務

いつ、いくらの税金がやってくるのか?資金繰りショートを防ぐ全体像。

- 開業直後に忘れてはいけない、最大75万円(令和9年分以後)の青色申告承認申請。

- 住民税や予定納税など、忘れた頃にやってくる高額納税のトラップ。

- 消費税(簡易課税・インボイスの特例)の届出における不可逆性の恐怖。

ひとり法人・ITベンチャーの税務・労務カレンダー:決算・社会保険・年次手続きの留意点

法人はイベントだらけ。自己判断が命取りになる厳格なルールの連続。

- 決算申告から源泉所得税、算定基礎届、年末調整まで、法人の「冬の陣」を乗り切るスケジュール。

- 役員報酬の変更ルール(定期同額給与)と、社会保険の「随時改定」の見落としリスク。

- ボーナス不支給時の処理ミスや、私的な生活費の経費化が招く「トリプルパンチ」。

第4章:実務のトラップ回避と最新の税務調査対策

事業が拡大し、外注の活用や経費の処理が増えてきた際に直面する、実務特有のグレーゾーン。そして、AIを活用した最新の税務行政(KSK2)の監視網に対して、IT事業者がどのように防衛し、適正なコスト管理を行っていくべきかを解説します。

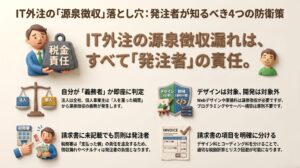

IT事業者間の外注における源泉徴収の実務:対象業務の判定と発注者の納付義務

請求書に書いていなくても、罰則を受けるのは「支払った発注者」です。

- 自分は「源泉徴収義務者」なのか?個人事業主が義務者にクラスチェンジする瞬間。

- プログラミングは対象外、デザイン・ライティングは対象。IT業界特有の線引き。

- 源泉税漏れのペナルティの仕組みと、受注者側の「気が利く請求書」の重要性。

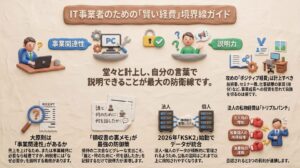

IT事業者の必要経費ガイド:事業関連性の判断基準と最新の税務調査(KSK2)動向

「なんでも経費で落とせる」という幻想と、グレーゾーンの明確な境界線。

- 経費になるかどうかの大原則「事業関連性」と、実務上の「説明義務」の所在。

- サブスク、カフェ代、二次会など、IT事業者あるあるのグレーゾーンと防衛策。

- 令和8年秋導入「KSK2」により、個人と法人のデータが横断的に一元管理されるAI調査のリアル。

- IT事業者が経費として主張しにくい、絶対に避けるべき支出リスト。

ひとり法人・ITベンチャーの税理士費用最適化:決算・スポット依頼への移行プロセス

IT法人のバックオフィスは、1年目で「型」を作り、2年目から最適化する。

- 知識のないスタッフを雇うよりも、丸投げした方が安くて正確な理由。

- IT法人の日常経理が「毎月の税理士顧問」を卒業できる3つの最低条件。

- 自社開発フェーズにおける「ソフトウェア資産計上の壁」と法務リスク。

- 年次イベント(年末調整・決算等)をパッケージ化し、コストを最小限に抑える現実解。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。