ITフリーランスやひとり法人の経営をしていると、案件が忙しくなってきたタイミングで、他のフリーランス仲間(デザイナー、コーダー、ライターなど)に業務を外注する機会が増えてきます。

IT事業者同士の外注はチャットツールなどで手軽に依頼できるのが魅力ですが、ここには税務上の非常に恐ろしい地雷が潜んでいます。それが「源泉徴収」です。

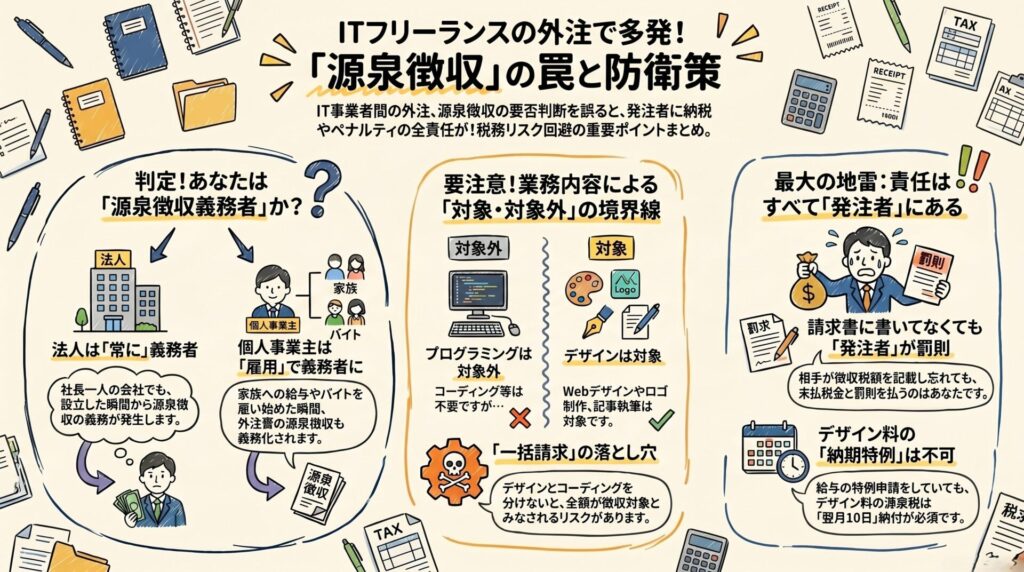

源泉徴収のルールは非常に複雑であり、「自分は関係ないと思っていた」「相手の請求書に書いていなかったから満額払った」という勘違いから、後日税務署から指摘、ペナルティを受けるケースがあります。

本記事では、ITフリーランス間の外注で多発する源泉徴収の罠と、無用なトラブルを防ぐための防衛策を解説します。

【この記事の要点まとめ】

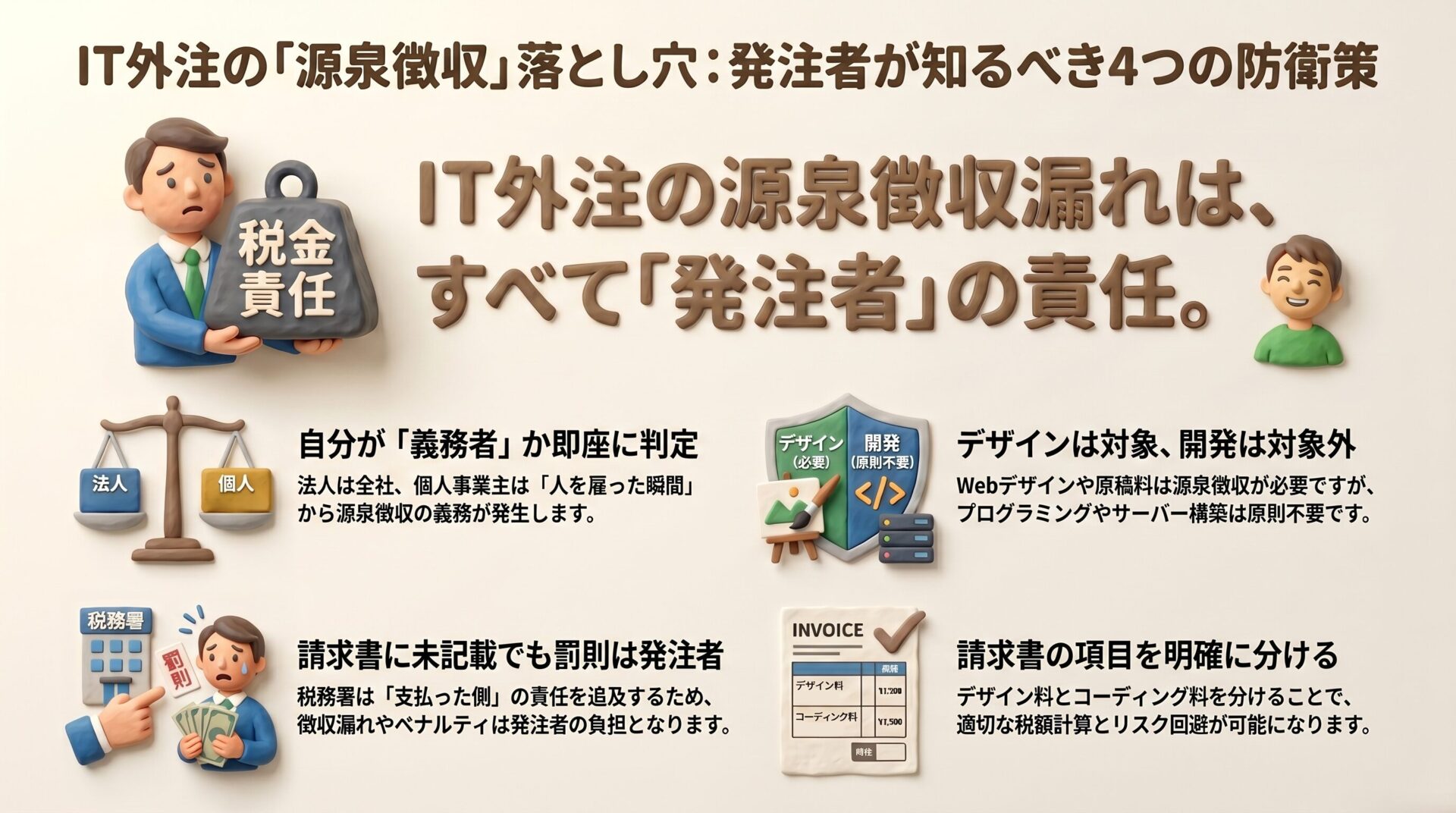

- 外注先に源泉徴収の漏れがあった場合、罰則金などのペナルティを支払うのは「発注者側」である。

- プログラミングは対象外だが、デザインやライティングは対象など、IT業界特有の源泉徴収ルールを理解する。

- 個人事業主であっても「従業員を雇う」などの条件を満たすと源泉徴収義務者になるため、自身の立場を判定する。

1. 【基礎知識】そもそも源泉徴収って何?(損する仕組みではない)

源泉徴収とは、報酬を「支払う側(発注者)」が、相手が本来納めるべき所得税を報酬からあらかじめ差し引き(預かり)、相手に代わって国へ納付する仕組みのことです。

源泉徴収をされる(手取りが減る)ことにネガティブな感情を抱く方もいますが、ここで声を大にしてお伝えしたいのは、「源泉徴収は誰かが損をする仕組みではない」ということです。

- 受け取る側(受注者): 報酬から税金を引かれますが、これは「自分の税金を前払いした」という扱いです。翌年の確定申告の際に、1年間の正しい税金と前払いした源泉税を精算し、払い過ぎていれば全額還付(返金)されます。最終的な手取り額が減るわけではありません。

- 支払う側(発注者): 本来自分が払うべき税金ではなく、「相手の税金を預かって横流しするだけ」なので、金銭的な損は一切ありません。

お金の面で損をする人がいないのであれば、何が問題なのでしょうか。

それは、「預かって納めるという事務手続きの手間が強烈に増えること」、そして、「ルールを間違えて源泉徴収を忘れた場合、すべての責任(ペナルティ)を『支払う側(発注者)』が負わされること」です。

2. 自分は対象?「源泉徴収義務者」になる瞬間

「そもそも自分は源泉徴収をして国に納める義務(源泉徴収義務)があるのか?」という点が最初の分かれ道です。これは、あなたが個人事業主か、それとも法人かによって大きく異なります。

法人の場合:原則として常に「義務者」である

あなたが法人(株式会社や合同会社)を設立している場合、社長一人だけの会社であっても、原則として設立した瞬間から「源泉徴収義務者」になります。

役員報酬の支払いはもちろんのこと、対象となる外部のフリーランスへ報酬を支払う際は、必ず源泉徴収を行わなければなりません。

個人事業主の場合:人を雇った瞬間に「義務者」に変わる

ここが最大の罠です。個人事業主は、自分一人だけで仕事をしている限りは、原則として源泉徴収義務者にはなりません。(他のフリーランスに外注しても、源泉徴収せずに満額支払ってOKです)。

しかし、以下のいずれかに該当した瞬間に、例外として源泉徴収義務者に「クラスチェンジ」してしまいます。

- 家族に「青色事業専従者給与」を支払い始めた

- アシスタントとして「アルバイト・パート」を雇い、給与を払い始めた

- 正社員を雇用した

恐ろしいのは、一度源泉徴収義務者になってしまうと、従業員や家族に対する給与だけでなく、「外部のデザイナーやライター等へ支払う外注費」についても源泉徴収を行う義務が自動的に発生してしまうという点です。

「自分は個人事業主だから源泉徴収なんて関係ない」と思い込んでいると、いつの間にか義務者に変わっており、外注先からの源泉徴収漏れを税務署に指摘されてしまうリスクがあります。

3. IT業界特有の罠:デザイン・ライティングとプログラミングの境界線

あなたが源泉徴収義務者である場合、外部のフリーランス(個人)へ支払うすべての報酬から源泉徴収をしなければならないわけではありません。所得税法によって「源泉徴収が必要な報酬・料金等」の範囲が細かく決められています。

IT業界で外注する際、ここが最大の罠になります。なぜなら、同じWeb・IT系の仕事であっても、業務内容によって源泉徴収の対象になるものとならないものが混在しているからです。

- 原則として「対象外」になるもの:

純粋なプログラミング、システム開発、コーディング、サーバー構築、保守・運用などの業務は、原則として源泉徴収の対象にはなりません。そのまま満額を支払って問題ありません。 - 「対象」になるもの:

Webデザイン、グラフィックデザイン、ロゴ制作などの「デザイン料」や、技術ブログ等の記事執筆、Webライティングなどの「原稿料」は、源泉徴収の対象となります。

「Web制作一式」というごちゃ混ぜ請求書の恐怖

実務上、最もトラブルになりやすいのが、Webサイトの制作を「デザインからコーディングまで丸ごと一人に外注した」ケースです。

外注先から送られてきた請求書が「Webサイト制作一式:〇〇万円」のように合算されて記載されていた場合、税務調査において「全額がデザイン料(源泉徴収の対象)である」とみなされるリスクがあります。

これを防ぐためには、見積書や請求書の段階で「デザイン料:〇〇万円」「コーディング料:〇〇万円」と項目を明確に区分してもらう必要があります。区分されていれば、デザイン料の部分にだけ源泉徴収を行えば済みます。

4. 消費税の扱いと、知っておきたい士業の小ネタ

源泉徴収の金額を計算する際、「消費税」の扱いにも注意が必要です。

請求書において、報酬金額と消費税額が明確に区分されている場合(例:報酬100,000円、消費税10,000円)は、税抜金額(100,000円)に対して源泉徴収を行えば問題ありません。

しかし、金額が明確に区分されておらず「税込110,000円」とだけ記載されている場合は、税込金額全体(110,000円)に対して源泉徴収をしなければならないルールになっています。これは発注者・受注者双方にとって計算が狂う原因になるため、請求書の記載方法には気を配る必要があります。

個人の士業への報酬=源泉徴収の対象?

法人設立や契約書の作成などで、税理士、弁護士、司法書士、社労士などへ報酬を支払う際も、相手が「個人」であれば源泉徴収が必要です(税理士法人や弁護士法人など、相手が「法人」の場合は源泉徴収は不要です)。

しかし不思議なことに、数ある士業の中でも「個人の行政書士」への報酬に関しては、原則として源泉徴収の対象外となっています(※建築士なども対象ですが、行政書士はなぜか所得税法のリストにありません)。IT事業者の方が行政書士へ業務を依頼する機会はそれほど多くないかもしれませんが、実務の小ネタとして覚えておきましょう。

5. 受注者側の「気が利く請求書」が信頼を生む

ここまで「支払う側(発注者)」の目線で解説してきましたが、もしあなたが「仕事を受注して請求書を発行する側」になった場合、ぜひ意識していただきたいことがあります。

それは、自分の業務が源泉徴収の対象(デザインやライティングなど)である場合、あなた自身の請求書に「源泉徴収税額」を明記してあげるということです。

前述の通り、源泉徴収の要否を判断する責任は「発注者」にあります。しかし、発注者側がこの複雑なルールをすべて正確に理解しているとは限りません。発注者の立場からすると、「この請求書は源泉徴収が必要なのか?」「消費税の区分はどうなっているのか?」と迷い、確認の手間が発生することは大きな心理的負担になります。

あらかじめ源泉税額が正しく計算され、差し引かれた状態の請求書(気が利く請求書)を発行してくれるフリーランスは、発注者にとって「税務リスクを理解し、手間を省いてくれる信頼できるビジネスパートナー」として映ります。スムーズな取引と継続的な関係構築のために、受注者側からの気配りも非常に重要です。

6. 源泉所得税の納付タイミングと「納期の特例」の罠

源泉徴収した所得税は、あなたの財布のお金ではなく「国に納めるために預かっているお金」です。そのため、定められた期限までに税務署へ納付しなければなりません。

- 原則の納付期限: 報酬を支払った月の「翌月10日」まで。

毎月納付するのは手間がかかるため、給与を支給する人員が常時9人以下の場合は「納期の特例」という制度を利用できます。これを申請すると、半年分をまとめて年2回(7月10日と1月20日)の納付で済ませることができます。

【注意:デザイナー等の報酬には特例が使えない】

ここにも落とし穴があります。納期の特例の対象になるのは、「給与」や「士業への報酬」などに限られます。

ITフリーランスが外注しがちな「デザイン料」や「原稿料」から源泉徴収した税金は、納期の特例の対象外です。つまり、特例の申請を出していても、デザイナー等から預かった源泉税だけは、例外なく「支払った翌月10日」までにその都度納付しなければならないため、注意が必要です。

7. 最大の地雷「請求書に書いていなくても、罰則を受けるのは発注者」

この記事で最もお伝えしたい事実がこちらです。

源泉徴収の対象となる業務を外注した際、外注先から送られてきた請求書に「源泉徴収税額」の記載がなく、満額が請求されていたとします。このとき、あなたが「請求書に書いていなかったから」と満額をそのまま支払ってしまったらどうなるでしょうか。

税務署は、「請求書を作成した外注先」ではなく、「支払ったあなた(発注者)」の責任を追及します。

なぜなら、源泉徴収をして国に納める法律上の義務(源泉徴収義務)は、あくまで報酬を支払う側に課せられているからです。「相手が書いてこなかった」「知らなかった」という言い訳は一切通用しません。

もし税務調査などで源泉徴収漏れが発覚した場合、以下のような事態に陥ります。

- 本来徴収して国へ納めるべきだった源泉所得税を、発注者であるあなたが立て替えてまとめて納付させられる。

- 納付が遅れたことに対する「不納付加算税」や「延滞税」といったペナルティも、発注者であるあなたが負担することになる。

もちろん、立て替えた分の税金は後から外注先に請求して返してもらう権利はありますが、過去の取引先に「税金が漏れていたので返してください」と連絡するのは多大な労力と心理的ストレスを伴います。

だからこそ、源泉徴収が必要な取引かどうかは、発注者側でしっかりと確認し、コントロールする責任があるのです。

8. 補足:海外在住のフリーランス等へ外注する場合

最近はクラウドソーシングなどを通じて、海外に住んでいる日本人や外国人フリーランスへ業務を外注するケースも増えています。

相手が海外にお住まい(非居住者)の場合、「日本の源泉徴収は関係ないのでは?」と思うかもしれませんが、業務内容によっては日本で源泉徴収が必要になるケースがあります。

ただし、ITフリーランスが発注するようなプログラミングやデザインなどの作業が「海外(国外)で行われている」場合、基本的には国外源泉所得となり、日本での源泉徴収の対象外となることが通常です。

そのため過度に不安になる必要はありませんが、契約の形態や業務の性質によっては例外的に「国内源泉所得」とみなされて源泉徴収(税率20.42%など)が必要になるケースも存在します。海外への外注で判断に迷うような取引がある場合は、念のため税理士に状況を伝えて確認をとると安心です。

まとめ:外注を始めるなら「源泉徴収」のルール整備を

IT事業者同士の外注は手軽でスピード感がある反面、税務上のルールが曖昧になりがちです。

- 自分は源泉徴収義務者なのか?(個人事業主でも、人を雇えば義務者になります)

- 外注する業務は源泉徴収の対象か?(プログラミングは対象外、デザインは対象)

- 源泉税漏れのペナルティを被るのは誰か?(すべて発注者です)

事業が拡大し、外部のパートナーに業務を依頼するフェーズに入ったら、まずは「源泉徴収のルール」を整備しましょう。ご自身での判断が難しい場合や、これから事業を拡大していきたいとお考えのITフリーランス・経営者の方は、ぜひ当事務所にご相談ください。余計な税務リスクやトラブルからあなたを守り、本業に集中できる環境づくりをサポートいたします。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。