ITフリーランスとして独立・起業すると、本業のスキル開発に全力を注ぐためにも、その土台となる『お金の流れ(キャッシュフロー)』の管理が極めて重要になります。

会社員時代は給与から勝手に天引きされていた税金や保険料ですが、フリーランスになると「いつ、何の税金を、いくら払うのか」をすべて自分で把握し、資金を準備しておかなければなりません。

また、単なる支払いだけでなく、「特定の時期までに届出を出さないと、合法的に節税できる権利を失ってしまう」という恐ろしいルールも存在します。

本記事では、ITフリーランスが年間を通じて「いつ・何をすべきか」がひと目でわかる税金・労務カレンダーと、自己判断が致命傷になる実務上のトラップを解説します。

【この記事の要点まとめ】

- 開業直後の青色申告承認申請など、1日でも遅れるとアウトな期限付き届出を把握する。

- 住民税や予定納税など、後から忘れた頃にやってくる高額な税金支払いによる資金繰りショートを防ぐ。

- インボイス制度や消費税の簡易課税など、一度選ぶと後戻りできない不可逆な選択のトラップを回避する。

1. 独立・開業直後の「スタートダッシュ・届出タスク」

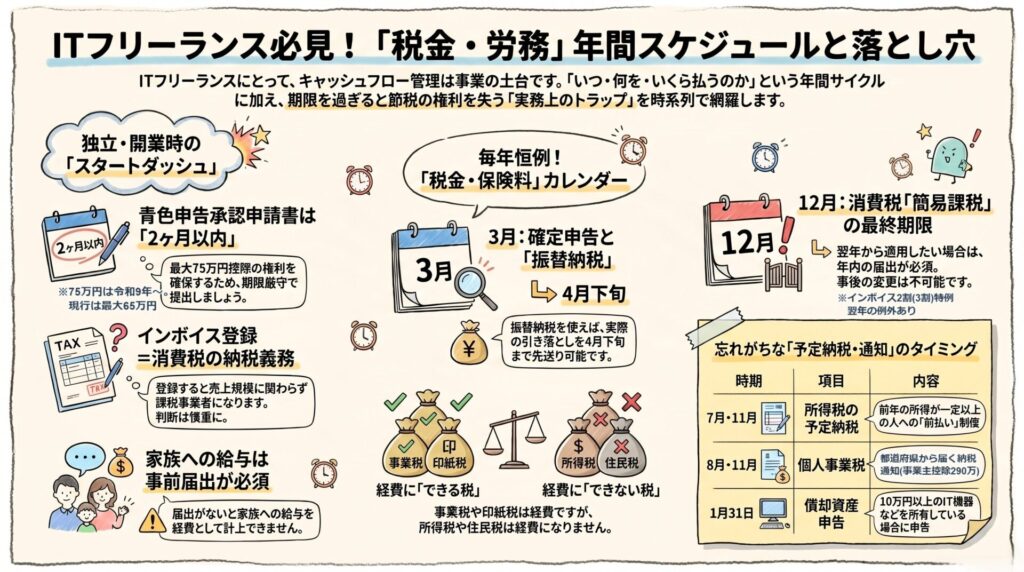

毎年のカレンダーの前に、まずは「独立・開業したその年」にだけ発生する重要なタスクを確認しましょう。これらの届出は、提出期限を1日でも過ぎると取り返しがつかないケースが多いため、起業と同時に最優先で片付ける必要があります。

開業届と「青色申告承認申請書」

事業を始めたら税務署へ「開業届」を提出しますが、それとセットで絶対に忘れてはいけないのが「所得税の青色申告承認申請書」です。

青色申告をすることで、最大75万円(令和9年分から。それ以前は最大65万円)の特別控除を受けられたり、赤字を3年間繰り越せたりと、絶大な節税メリットが得られます。

- 提出期限: 原則として開業日から2ヶ月以内(または、すでに事業を行っている場合はその年の3月15日まで)。これを逃すと、その年は「白色申告」となり、1年間青色申告の権利を失います。

家族に給与を払うなら「青色事業専従者給与に関する届出書」

ITフリーランスの方で、配偶者などの家族に経理や事務作業を手伝ってもらうケースもあるでしょう。家族へ支払う給与を経費にするためには、事前に「青色事業専従者給与に関する届出書」を税務署へ提出しておく必要があります。

- 提出期限: 青色申告の申請と同様、原則として開業日から2ヶ月以内(またはその年の3月15日まで、新たに専従者が増えた場合はその日から2ヶ月以内)です。届出を出さずに家族に給与を払っても、税務上は一切経費として認められませんのでご注意ください。

都道府県税事務所への「事業開始等申告書」

税務署(国)への開業届とは別に、事業所がある都道府県税事務所(地方自治体)に対しても「事業開始等申告書」などの名称で開業を知らせる届出が必要です。こちらは地方税である「個人事業税」などを計算するためのものです。税理士としては、当然提出を推奨しています。

「事業開始等申告書」の提出を忘れていたら?

実は、地方自治体への「事業開始等申告書」の提出を忘れていたとしても、重いペナルティが課されることは実務上ほとんどありません。翌春に税務署へ確定申告をすれば、そのデータが地方自治体にも共有されるため、後日自治体から個人事業税に関する確認書類などが届き、結果的に処理が進むケースが多いためです。とはいえ、原則は提出が必要な書類であることは覚えておきましょう。

インボイス登録の真実とタイミング

取引先から求められて「適格請求書発行事業者(インボイス)」の登録を検討している方も多いはずです。ここで絶対に勘違いしてはいけないのが、インボイスに登録するということは、売上規模にかかわらず「消費税の申告・納税義務を負う(課税事業者になる)」ということです。「え?自分も消費税を払うんですか?」と驚かれる起業家は意外と多いので注意してください。

インボイスの登録時期は任意ですが、他の届出書と同じタイミングで提出してしまっても構いません。

開業の場合、すぐインボイス登録すべき?

免税事業者の方がインボイスに登録する場合、原則として「登録日から」課税事業者となります。しかし、開業初年度(設立第1期)に限っては、年の途中で登録を受けた場合でも「期首(開業日)に遡って」課税事業者として扱われるという特例が存在します。納税額に影響が出るため、登録のタイミングは焦らず税理士に相談することをおすすめします。

2. 基本の「税金・保険料カレンダー」(ルーティンと資金繰り)

ここからは、毎年必ず発生する基本の税金と保険料のスケジュールです。資金繰りに直結するため、「いつ・どんな出費があるか」の全体像を把握しておきましょう。

3月15日・3月31日:所得税・消費税の確定申告と納付

1年間の総決算となる最大のイベントです。原則として3月15日までに「所得税」、3月31日までに「消費税」の確定申告を行い、それぞれ税金を納付します。

個人の場合のオススメ納税方法は?

確定申告の納税は、事前に税務署へ手続をして「振替納税(指定口座からの引き落とし)」を選択することをおすすめします。e-Tax等で簡単に手続でき、納付の手間が省けるだけでなく、実際の引き落とし日が4月下旬(消費税は4月末)へと後ろ倒しになるため、資金繰りにおいてメリットがあります。

6月〜翌春:住民税・国民健康保険料・国民年金

確定申告が終わって一息ついた頃に、ボディブローのように効いてくるのが地方税や各種保険料です。

- 国民年金保険料: 毎月納付(年12回)です。

- 住民税: 原則として年4回(例:6月、8月、10月、翌年1月など)に分けて納付します。

- 国民健康保険料: 年10回などに分けて納付します。

(※住民税や国民健康保険料の納付月や分割回数は、お住まいの市区町村によってルールが異なります。必ずご自身の自治体から届く通知書をご確認ください。)

7月・11月:所得税の「予定納税」

前年の所得税が一定額(予定納税基準額が15万円)以上だった場合、その年の所得税の一部をあらかじめ「前払い」する制度です。原則、7月(第1期)と11月(第2期)に分けて納付します。

「すっかり忘れた頃に税務署から高額な納付書が届く」ため、資金繰りを大きく圧迫するトラップになりがちです。前年が好業績だった方は特に警戒し、資金を残しておく必要があります。

8月・11月:個人事業税

ITフリーランスの場合、働き方(請負契約か準委任契約かなど)や、お住まいの都道府県の判断によって、「個人事業税」が課税されるケースとされないケースに分かれます。もし課税対象と判断され、一定の控除額(年間290万円)を超える利益が出ている場合は、地方自治体から納税通知書が届きます。原則として8月と11月の年2回に分けて納付します。

税金は経費になる?

個人事業主が支払う税金には、「事業の経費にできるもの」と「できないもの」が混在しており、ここで勘違いをしている方が非常に多く見受けられます。

経費にできる税金: 個人事業税、消費税(税込経理の場合)、固定資産税(事業用)、印紙税など。

経費にできない税金: 所得税、住民税、延滞税など。

「絶対に経費にできない所得税や住民税を経費に入れてしまっている」、あるいは逆に「経費にできるはずの個人事業税を経費から漏らして損をしている」というミスが散見されます。正しい処理で無駄な税金・ペナルティを防ぎましょう。

3. 【12月・1月】従業員・外注がいる場合の集中イベント

毎年12月から1月にかけては、税務署や市区町村へ提出する書類が集中します。ただし、これらは「すべての人」に発生するわけではなく、対象となる支払いがあった場合などにのみ義務が生じます。

12月〜1月:年末調整、法定調書合計表、給与支払報告書

従業員や青色事業専従者(家族従業員)に給与を支払っている場合、12月に「年末調整」を行い、1月31日までに税務署へ「法定調書合計表」、市区町村へ「給与支払報告書」を提出する義務があります。

また、デザイナーや税理士などの外注先へ「源泉徴収の対象となる報酬」を支払った場合も、法定調書(支払調書など)の提出対象となるケースがあるため注意が必要です。

1月31日:償却資産申告書の提出

1月1日時点で事業用の「償却資産」を所有している場合、市区町村への申告義務が生じます。

ここで注意すべきは、「資産(家屋や車など)」ではなく、あくまで事業用の「償却資産」であるという点です。

パソコンは償却資産申告の対象?

パソコンやサーバーなどのIT機器を購入した場合、金額によって償却資産税の扱いが変わるため、税理士に相談すべき重要なポイントになります。

10万円未満: 消耗品として全額経費(償却資産税の対象外)

10万円以上〜20万円未満: 「一括償却資産(3年で均等に経費化)」を選択すれば、償却資産税の対象外になります。

40万円未満(青色申告の特例): 40万円(令和8年4月1日以降)未満の全額をその年の経費にできますが、償却資産税の申告対象にはなってしまうため注意が必要です。

ただし、安心できる点もあります。償却資産には「免税点」が設けられており、所有する償却資産の合計額が180万円(令和9年1月1日以降。それ以前は150万円)未満であれば、申告は必要ですが償却資産税そのものはかかりません。

4. 絶対に自己判断してはいけない「2つの致命的トラップ」

最後に、ITフリーランスが実務上最も踏み抜きやすく、かつミスをした時の金銭的ダメージが大きくなる「2つのトラップ」を解説します。

トラップ①:源泉徴収と「納期の特例」の罠

個人事業主の場合、従業員(専従者含む)を雇って給与を支払っていなければ、原則として「源泉徴収義務者」にはなりません。

しかし、給与を支払うようになると源泉徴収義務が発生し、毎月10日に税務署へ源泉所得税を納める必要が出てきます。これを年2回(7月10日と1月20日)にまとめて納付できるのが「納期の特例」という制度ですが、ここには落とし穴があります。

- 適用開始のタイムラグ:

「納期の特例」の申請書を出しても、その日から即時適用されるわけではありません。原則として「提出した日の翌月に支払う給与」から特例の対象になります。例えば、7月に提出した場合、8月支給分からは特例対象になりますが、7月支給分は特例の対象外であるため、8月10日までに通常通り納付しなければなりません。 この納付を忘れるとペナルティを受けるケースがあります。 - デザイナー等への外注費は特例の「対象外」:

あなたが源泉徴収義務者である場合、個人のデザイナー等に報酬を支払う際にも源泉徴収が必要です。しかし、このデザイナー等への報酬は「納期の特例」の対象には含まれません。つまり、特例の届出を出していても、デザイナーへ支払った分の源泉税は、支払った翌月の10日までに毎月納付しなければならないのです。

トラップ②:消費税の届出(簡易課税)の不可逆性

「消費税のルールは複雑だから税理士に相談すべき」とよく言われますが、ルールが複雑なのはもちろんのこと、それ以上に恐ろしい理由があります。それは「事前に判断を下さなければ取り返しがつかず、ミスしたときの納税額へのインパクトが大きく致命傷になる可能性があるから」です。

例えば、経費の少ないITフリーランスにとって有利になりやすい「簡易課税制度」を選択するには、原則として「適用を受けようとする課税期間が始まる前日(前年の12月31日)まで」に届出書を提出しなければなりません。年が明けてから「やっぱり簡易課税にしたい」と思っても、絶対に認められないのです(原則課税となり、多額の消費税とインボイスの煩雑な事務負担を強いられます)。

- インボイス2割/3割特例を用いた場合の例外:

消費税は特に例外にも注意が必要です。先ほど「簡易課税の選択には原則として前年の12月31日までに届出が必要」と言及しましたが、例外が存在します。現在、インボイス制度導入に伴う「2割/3割特例(※個人事業主に限り、2割特例の後の一定期間は3割特例として延長されます)」の適用を受けている場合に限り、その翌期から簡易課税の適用を受けるための届出は、「翌期の申告期限まで」(翌期が令和8年9月30日以前に終了する場合は翌期中)に提出すればよいという特例が設けられています。

このように、消費税の届出は「原則は事前、しかし特例を使うと事後でも可能なケースがある」など、状況によって正解が全く異なります。ネットの情報を鵜呑みにして自己判断せず、必ずプロである税理士にシミュレーションを依頼してください。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。