ITフリーランスとして事業が軌道に乗ってくると、必ず一度は頭をよぎるのが「法人成り(会社設立)」のタイミングです。

インターネットで検索すると、「売上1,000万円を超えたら法人化」「所得(利益)が〇〇万円になったら法人化が有利」といった目安が溢れています。

しかし、IT専門の税理士として断言します。ネット上にある画一的な「売上基準」や「所得基準」を鵜呑みにして法人化を決断するのは、非常に危険です。

本記事では、ITフリーランスが法人成りで失敗しないために絶対に知っておくべき「税金と社会保険のリアル」と、当事務所が提供する独自のシミュレータの活用方法について解説します。

【この記事の要点まとめ】

- 「売上1,000万円で法人成り」という定説を鵜呑みにせず、重くのしかかる社会保険料負担の真実を知る。

- 厚生年金は単なる税金(コスト)ではなく、将来の「保障(資産)」として評価する総合的な視点を持つ。

- 目先の節税にとらわれず、無料のシミュレータを使って自社の適正な損益分岐点を計算する。

「売上・所得の目安」がITフリーランスに当てはまらない理由

ネット上の「売上〇〇万円で法人化」といった情報は、仕入や在庫を抱える一般的な小売業などを前提としているケースが多く、利益率が極めて高いIT業(エンジニアやデザイナー)の実態に合っていません。

また、「所得(利益)〇〇万円で〜」という基準であっても、あなたの家族構成(配偶者の有無や扶養家族の人数)、将来のライフプラン、そして「役員報酬をいくらに設定するか」といった個別の条件が完全に抜け落ちています。

法人成りの損益分岐点は、すべての人に共通する絶対的な数字はありません。「あなたの現在の状況」と「人生設計」によって、正解は全く異なるのです。

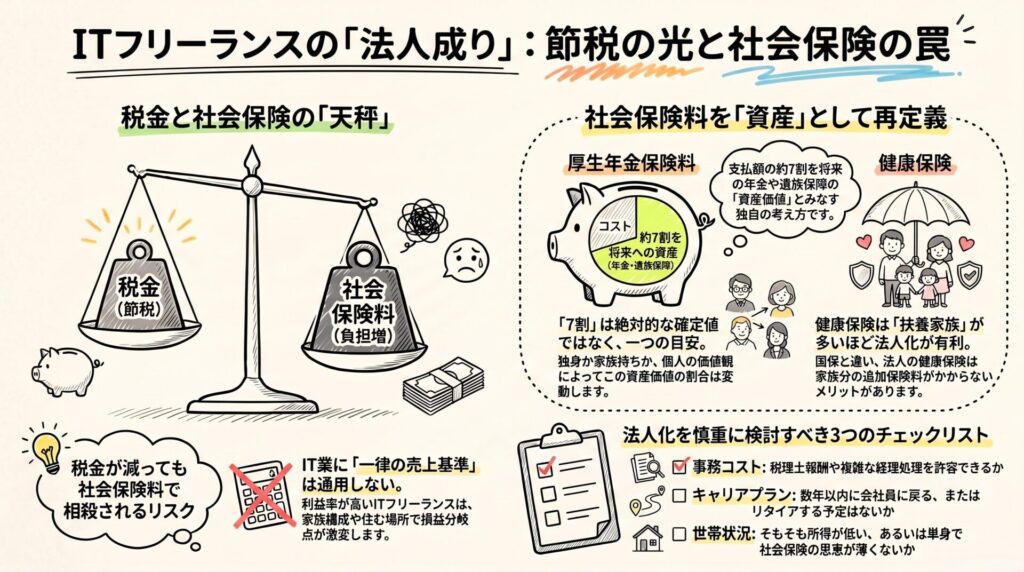

誰も教えてくれない「税金と社会保険のトレードオフ」

法人成りを検討する際、多くの方が「税金がどれくらい安くなるか(節税)」ばかりに目を向けます。確かに法人化には税務上のメリットがありますが、それと引き換えに重くのしかかるのが「社会保険料の負担」です。

法人化による「税金」のメリット

個人の所得税は、稼げば稼ぐほど税率が高くなる「累進課税」ですが、法人税は一定の税率(中小企業の場合は、所得800万円以下の部分にさらに低い税率が適用されます)に抑えられています(ただし、所得が少ないうちは必ずしも法人税のほうが安いとは限りません)。

また、法人から自分自身へ「役員報酬(給与)」を支払う形にすれば、個人の青色申告特別控除よりも枠が大きい「給与所得控除」を差し引くことができるため、税金面で有利に働くケースが多いです。さらに、将来会社を畳む際などに「退職金」として受け取れば、退職所得の優遇税制を活用できるメリットもあります。

法人化による「社会保険」の罠(キャッシュアウトの増加)

しかし、ここで落とし穴があります。

個人事業主のときは「国民健康保険」と「国民年金」に加入しますが、法人化すると、社長一人の会社であっても強制的に「健康保険」と「厚生年金」に加入しなければなりません。

この社会保険料は「労使折半(会社と個人で半分ずつ負担)」というルールになっていますが、社長一人の会社であれば、実質的には全額を自分の財布から払っているのと同じです。

その結果、「法人化して税金は減ったけれど、社会保険料の負担が激増し、結果的に手元に残るお金(キャッシュアウト)が減ってしまった」という事態が頻繁に起こります。

健康保険と厚生年金のリアル

社会保険をさらに分解して、「医療保険(健康保険)」と「年金保険(厚生年金)」の側面から見てみましょう。

- 健康保険(医療保険)の観点:

国民健康保険は掛け捨てであり、扶養という概念がないため、家族が多いほど保険料が高くなります。一方、法人の健康保険は「被扶養者(要件を満たす配偶者や子供)」の分の保険料が追加でかからないため、扶養家族が多い方にとっては法人化が有利に働きやすいです。

健康保険料は「場所」で違う?

法人の健康保険(一般に協会けんぽ)は都道府県ごとに保険料率の差があるものの、そこまで大きな金額の乖離はありません。しかし、個人の「国民健康保険料」は市区町村ごとに独自に計算方式(所得割や均等割など)が決められているため、「どこに住んでいるか」で驚くほどの金額格差が生まれるのが現実です。法人成りシミュレーションを行う際は、「あなたの住む自治体の国保料」を正確に算出することが極めて重要になります。

「傷病手当金・出産手当金」のメリットは役員も?

法人の健康保険は、病気やケガで休んだときの「傷病手当金」や「出産手当金」などの制度が手厚いと言われます。しかし、法人の社長(役員報酬)の場合、税務上のルールで「原則として毎月定額を支給し続けなければならない(定期同額給与)」という縛りがあります。休んだからといって給与をゼロにできないケースも多く、結果的にこれらの手当の恩恵を額面通りフルに受けられるとは限らない点には、注意が必要です。

- 厚生年金の観点:

一方で、年金保険料の「負担額(キャッシュアウト)」という観点だけを見れば、定額である国民年金に対し、報酬に比例して上がり、かつ会社負担分も乗っかってくる厚生年金のほうが、圧倒的に負担が重くなります。

目先の「手取り額(現金)」だけを優先するならば、個人事業主のままでいる方が有利なケースも多々あるのです。

厚生年金を「掛け捨てコスト」と見るか「資産(保障)」と見るか

前述の通り、法人化すると厚生年金保険料の負担が重くのしかかります。「こんなに引かれるなら、個人事業主のままの方がマシだ」と思うかもしれません。

しかし、厚生年金を単なる「キャッシュアウト(目先の損失)」としてだけ捉えるのは本質的ではありません。

なぜなら、厚生年金は掛け捨てではなく、将来の自分や家族を守るための「保障(資産)」という二面性を持っているからです。

- 老齢年金の増額: 国民年金だけの場合と比べ、将来受け取れる年金額が明確に増えます。

- 万が一の障害年金: 万が一、病気やケガで障害を負ってしまった場合、「障害厚生年金」は非常に手厚いセーフティネットになります(単身者であっても大きな支えになります)。

- 残された家族のための遺族年金: あなたに万が一のことがあった場合、残された家族に支給される「遺族厚生年金」は、民間の生命保険の代わりになるほどの強い保障です。

- 配偶者の保険料負担がゼロに: 配偶者が扶養の範囲内(第3号被保険者)であれば、配偶者自身の年金保険料を払う必要がなくなります。

当サイトのシミュレータが「7割を資産」と評価する理由

ネット上にある多くの法人成りシミュレータは、この厚生年金を「全額マイナスコスト(税金と同じ単なる出費)」として計算しています。しかし、これでは正しい意思決定はできません。

そのため、当サイトで公開している無料シミュレータでは、「支払った厚生年金保険料の約7割を、将来の保障(年金資産)としての価値がある」と評価し、単なるマイナスではなく実質的な資産として計算に組み込む独自のロジックを採用しています。

この「7割」という数字は絶対的なもの?

この「7割」という割合は当事務所独自の目安(一つの考え方)であり、絶対的な正解ではありません。

独身で「将来の遺族年金など全く興味がない。とにかく今の手残りが最優先だ」という方にとっては、この資産価値の割合はもっと低くなるでしょう。逆に、養うべき家族が多く「民間の生命保険に入るより合理的で安心だ」と考える方にとっては、割合はもっと高くなります。あなたの価値観(ライフスタイル)によって、社会保険料の重みは全く変わってきます。

節税の選択肢が増えることの「光と影」

法人化のもう一つの特徴は、「節税の手段が圧倒的に増える」ことです。

特に、自分自身への「役員報酬」をいくらに設定するかで、個人の所得税・法人の法人税・社会保険料のバランスをコントロール(最適化)できるのは、法人ならではの大きな「光(メリット)」です。

しかし、選択肢が増えるということは、同時に「決断の悩みが増える(精神的なコストがかかる)」という「影(デメリット)」を生み出します。

「目先の手残り」を優先すると将来損をする?

例えば、社会保険料の負担を極限まで減らそうとして、役員報酬を極端に低く設定したとします。

確かに目先のキャッシュアウトは減り、法人に利益(内部留保)が残ります。しかし、役員報酬を低くしすぎると、個人の「給与所得控除」のメリットを十分に活かせません。さらに、将来会社を畳む際などに「退職金」としてまとまったお金を受け取ろうとしても、過去の役員報酬が低すぎるのに高額な退職金を支給すると、税務署から「不相当に高額である」と否認されるリスクが高まります。適正額を外れたとみなされた分は「役員賞与」として扱われ、法人にも個人にも多大な税金ダメージが発生してしまうのです。

法人に溜め込んだ利益をいざ個人の手元に戻そうとしたとき、結果的に多額の税金がかかってしまい、トータルで見ると損をしてしまうというケースは決して珍しくありません。

法人化するということは、このように「法人の税金」「個人の税金」「社会保険料」という三つ巴のパズルを、毎年悩みながら調整し続けなければならない、ということでもあるのです。

正直にお伝えします。法人化をおすすめしない「3つのケース」

当事務所では、無駄に法人成りをおすすめすることはありません。むしろ、以下の3つのケースに当てはまるITフリーランスの方には、「今はまだ個人のままでいた方が賢明です」と率直にお伝えしています。

1. 事務コストと「税理士報酬」の増加を極端に嫌う人

法人化の最大のデメリットは「事務手続きの煩雑化」です。個人事業主であれば、年に1回確定申告を済ませれば、あとは役所から届く通知に従って税金や保険料を払うだけで済みます。

しかし法人化すると、社会保険の手続き、年末調整、厳密な経理処理など、年間を通して様々なイベントが発生します。また、個人の確定申告は自力でできても、法人の決算・申告を自力で行うのは極めて困難です。そのため、必然的に「税理士へ依頼する報酬(コスト)」が新たに発生します。この手間とコスト増を極端に嫌悪される方は、個人のままが適しています。

2. 将来、会社員に戻る(またはリタイアする)可能性が高い人

「とりあえず法人化して、数年後に条件の良い企業からオファーがあれば会社員に戻ろう」「数年で事業を畳んでリタイアしよう」と考えている方にも、法人化はおすすめしません。

法人は設立するのも大変ですが、「解散」するのにも多大な手間とコスト(登記費用や清算結了の手続きなど)が発生します。 また、法人を休眠させたとしても、確定申告の義務自体は残ります。「やっぱりやめた」と個人に戻すには相応のエネルギーが必要になるため、将来のキャリアプランが不透明なうちは慎重になるべきです。

3. そもそも所得が小さい、または単身の方

利益(所得)が十分に育っていない段階で法人化しても、前述した社会保険料の負担増や均等割(赤字でもかかる約7万円の税金)、税理士報酬などの固定費が重くのしかかるだけです。

また、独身(単身)の方の場合、法人化による「家族の健康保険(被扶養者)の負担ゼロ」や「遺族年金」といった社会保険の恩恵が薄いため、純粋なキャッシュアウトのデメリットの方が大きくなりやすい傾向にあります。

将来、従業員を雇ってチームを拡大したい場合は?

ITフリーランスとして独立後、いずれは正社員を何人も雇ってチームを大きくしたいという展望がある方もいるでしょう。その場合、法人になれば従業員の社会保険料(厚生年金・健康保険)の約半分を会社が負担する義務が生じます。これは経営上、非常に大きなコスト負担となります。

(※ただし、個人事業主であっても、将来的に要件を満たせば社会保険の加入義務が生じる方向へと法改正が進んでいるため、これは法人特有のデメリットというより「事業を拡大する上で避けては通れない壁」と言えます。)

悩んだら、まずは当サイトの「無料シミュレータ」で現実を見る

ここまで読んで、「結局、自分は法人化すべきなのか?」と迷ってしまったかもしれません。

法人化の判断は、「売上が〇〇万円になったから」という単純なものではなく、税金・社会保険料・ライフプランが複雑に絡み合うパズルです。

そこで、感覚ではなく「客観的な数値」で判断していただくために、当事務所ではITフリーランス向けの【法人成りシミュレータ】を無料で公開しています。

あなたの現在の売上や経費、そして「想定する役員報酬」を入力してみてください。

個人のままの場合の手取りと、法人化した場合のトータルコスト(税金+社会保険料)の差額が、残酷なまでに明確な数値として表示されます。まずはこの数字を直視することが、すべての第一歩です。

最後は「スポット相談」で役員報酬の最適解を出す

シミュレータでざっくりとした数字の傾向を掴んだら、ぜひ当事務所の「スポット相談」をご活用ください。

シミュレータは非常に強力なツールですが、あなた個人の「住宅ローン控除」や「インボイス登録の状況」「消費税の免税期間の最大化」といった細かな要素までは完全に織り込むことができません。

当事務所のスポット相談の最大の強みは、「あなたにとって最も手取りが最大化し、かつリスクのない『役員報酬の最適解』を導き出せること」です。

法人の利益をどれくらい残し、役員報酬をいくらに設定すれば、税金と社会保険料のバランスが最も良くなるのか。そして、将来の退職金や人生設計を考えたときに、その設定は本当に正しいのか。

毎月の顧問契約を結ばなくても、あなたが「人生の決断」をするその瞬間にだけ、専門家の知見をフル活用していただけます。

法人成りで「こんなはずじゃなかった」と後悔する前に。まずはシミュレータで現実の数字を確認し、疑問があればチャットでお気軽にスポット相談へお申し込みください。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。