ITフリーランスとして独立したり、ひとり法人を設立したりすると、必ずぶつかるのが「どこまでが経費になるのか?」という問題です。ネット上には「生活費も何でも経費で落とせる」「バレなきゃ大丈夫」といった情報が溢れています。

しかし、実際の現場を見ていると、IT事業者の経費に対する姿勢は極端な「二極化」が起きています。

- 経費過剰な層: 家族の生活費やプライベートの娯楽費まで片っ端から経費に計上し、税務調査のリスクを極大化させている人。

- 過剰に恐れる層: 税務調査を恐れるあまり、本来なら堂々と経費にできる支出まで自腹を切り、結果として多額の税金や社会保険料を負担して損をしている人。

目指すべきは、そのどちらでもありません。「事業に関わる正当な経費は確実に計上して手元に資金を残しつつ、合理的な説明ができないグレーな処理は避けて無用なストレスを抱えない」という、健全で強い経理の土台を作ることです。

本記事では、IT事業者に特化した「経費のリアルな境界線」と、激変する税務調査の最新事情を解説します。

【この記事の要点まとめ】

- 「何でも経費で落とせる」は幻想。事業関連性が大原則であり、税務調査において納税者には説明義務がある。

- サブスクやカフェ代、二次会費用など、IT事業者特有のグレーゾーン経費の境界線と防衛策を知る。

- 令和8年秋導入の「KSK2」により個人・法人のデータがAIで一元管理されるため、無謀な経費計上はリスクが高まる。

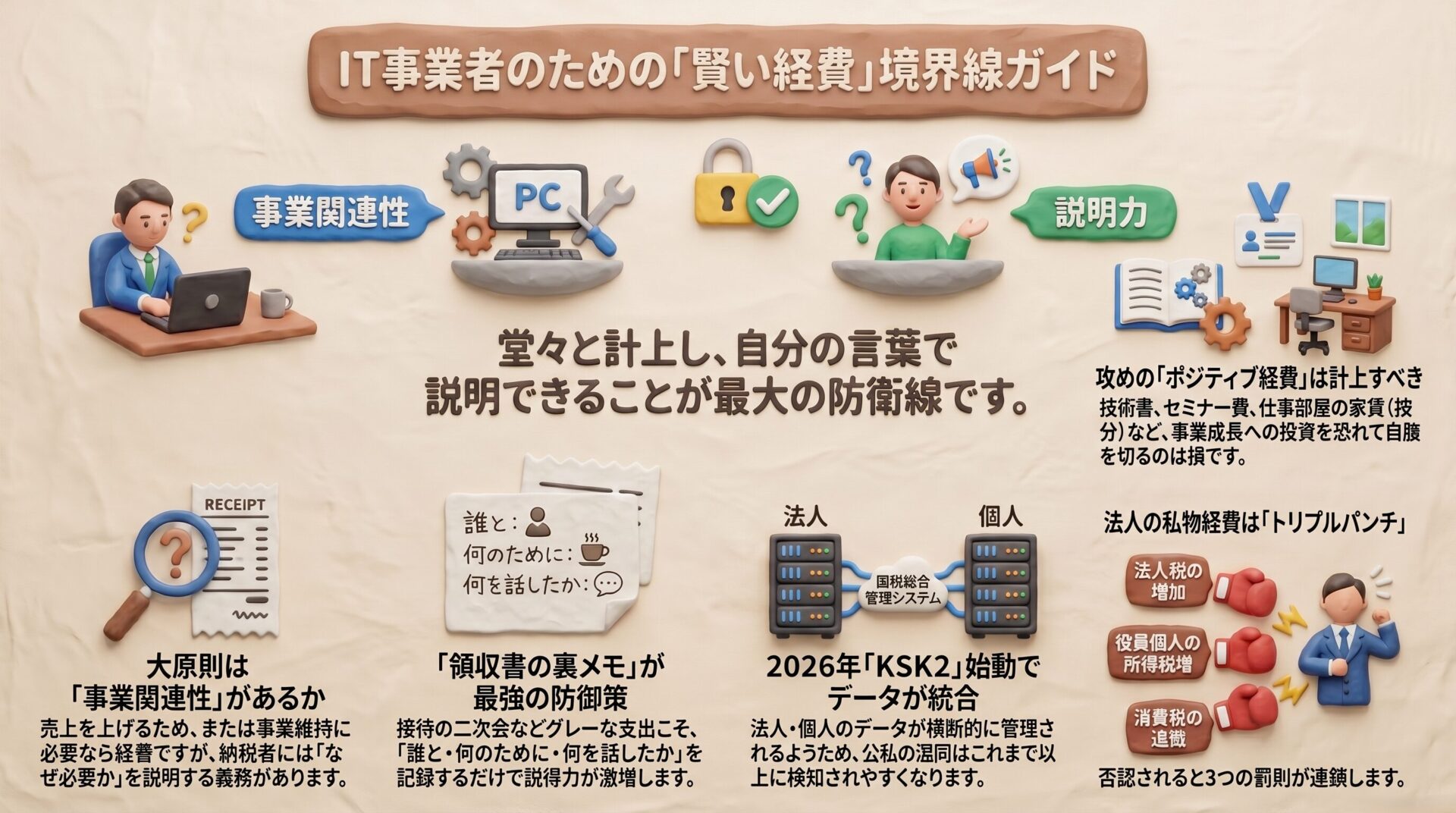

1. 経費の大原則:「事業関連性」と「実務上の説明義務」

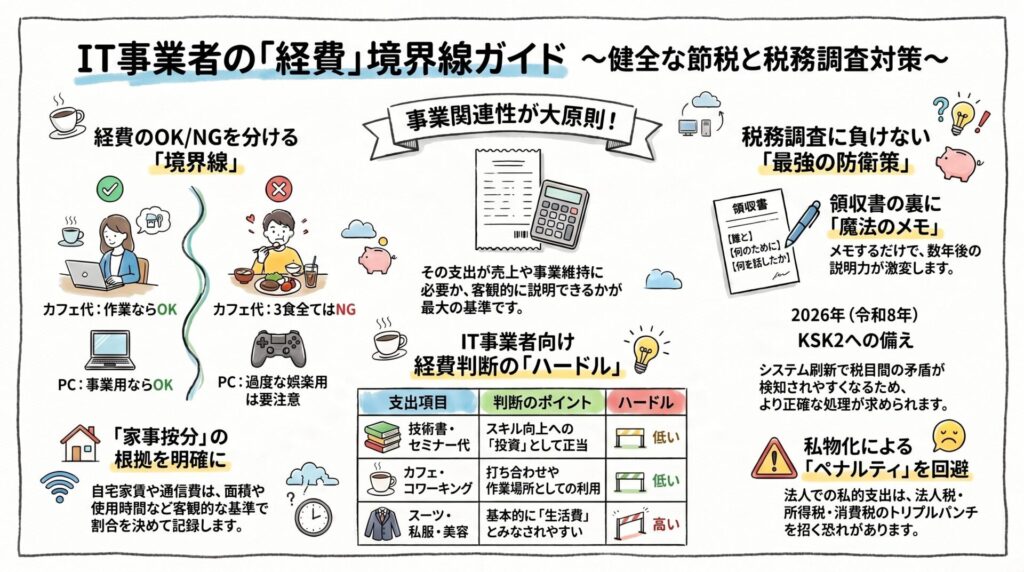

そもそも、何が経費になり、何が経費にならないのでしょうか。法律の細かい用語を覚える必要はありません。たった一つの大原則は、「売上を上げるため、あるいは事業を維持するために必要な支出か(事業関連性があるか)」ということです。

ここで、税務調査における非常に重要な考え方をお伝えします。

実は、税務調査において「その経費は架空だ(経費として認めない)」と否認するための法的な「立証責任」は、原則として税務署(国税側)にあります。

しかし、「立証責任が税務署にあるから、自分は何も説明しなくていい」と勘違いしてはいけません。納税者には、税務調査を受け入れ、調査官の質問に答える「受忍義務」や「説明義務(回答義務)」が法律で定められています。

たとえ法的な立証責任が国にあるとしても、納税者としては「この支出がどのように事業に関係しているのか」を積極的に立証(説明)していく活動が不可欠です。

「他の人もやっているから」といった曖昧な理由ではなく、いざという時に堂々と「これは事業の売上に繋がる支出です」と、ご自身の言葉と記録で調査官に合理的な説明ができるかどうか。これが実務における最大の防衛線になります。

2. 「バレなきゃいい」は通用しない。次世代システム「KSK2」の脅威

「少しぐらい私物を経費にしても、バレないだろう」という古い感覚を持っている方は、直ちに認識を改める必要があります。

現在、全国の国税局や税務署では「国税総合管理システム(KSK)」という専用ネットワークが稼働しており、国民の納税に関する過去20年分以上の膨大なデータが蓄積・一元管理されています。すでにこのデータを用いたAI(人工知能)による調査対象の選定が行われており、近年の追徴税額は過去最高水準を更新しています。

さらに、令和8年(2026年)9月には、これまでの税務調査を根底から変える次世代システム「KSK2」への移行が予定されています。このシステムの刷新により、税務調査は以下のように激変すると予想されます。

- 税目データの横断的な統合(縦割りの解消): 従来は法人税、所得税、消費税などのデータが税目ごとに縦割りに管理されていましたが、KSK2ではこれらが統合されます。これにより、「法人の処理」と「社長個人の所得税の申告状況」の矛盾点がシステム上で即座に発見されやすくなります。

- 外部データ(インターネット等)の自動取り込み: 新システムでは、閉鎖されたネットワークから脱却し、インターネット等からの外部データを取り込めるようになります。

- 調査のスピードアップ: 汎用的なオープンシステムへの刷新により、調査官が税務署に戻らずとも、調査先(出先)からシステムにアクセスしてデータの照会や分析が可能になり、調査が極めてスピーディに進行します。

つまり、会社(事業)の経費に社長個人の生活費を紛れ込ませるような処理は、税目を横断したデータの統合と外部情報のリンクにより、これまで以上に簡単に異常値として検知される時代がやってきます。

いざ税務調査の連絡が来たときに「否認されたらどうしよう」と怯え、精神的なストレスを抱えるくらいなら、最初から堂々と説明できる正しい処理をして、本業のビジネスに集中する方が遥かに有益です。

3. IT事業者が悩む「グレーゾーン」の境界線と説明のコツ

IT事業者の経費は、在庫(仕入)を持たないビジネスモデルの性質上、どうしても「プライベートとの境界線が曖昧な支出(グレーゾーン)」が多くなりがちです。

税務調査で調査官から質問された際、どのように「事業関連性」を説明すべきか、IT業界あるあるの具体例を見ていきましょう。

① カフェ代・コワーキングスペース代

自宅以外の作業場所としてカフェやコワーキングスペースを利用するITフリーランスは多いでしょう。

- 経費として説明しやすいライン: 取引先との「打合せのコーヒー代」や、外出先での「作業場所代としてのドリンク代」は、事業関連性の説明がつきやすい支出です。

- 否認されやすいライン: 毎日カフェに入り浸り、「朝食・昼食・夕食」の1日3食分をすべて会議費等で落としているケースです。これは単なる「個人の食費(生活費)」との混同とみなされ、合理的な説明が極めて困難になります。

② PC・ガジェット・サブスクリプション

IT事業者にとってPCやツールは必須の商売道具です。

- PC・周辺機器: 基本的に事業用であれば経費になります。(※ただし、購入金額が10万円・20万円・40万円(令和8年4月1日以降)の壁ごとに「一括で経費にできるか、複数年に分けて減価償却するか」のルールが変わるため、購入時は注意が必要です)。なお、ゲーム開発者等ではないのに高額な「ゲーミングPC」や「ゲーミングチェア」を購入している場合、「個人の趣味・快適性の追求ではないか?」と厳しく見られがちです。

- サブスクリプション: AWS、GitHub、Adobe、ChatGPT等のツールは事業関連性が明確です。一方で、Amazon PrimeやNetflixなどのプライベート寄りのサービスは、「コンテンツ制作のためのリサーチ用途」等の明確な理由がない限り、全額を経費として主張するのはかなりハードルが高いと言えます。

③ 接待交際費と「二次会・三次会」の壁

取引先との会食は、事業を円滑に進めるための交際費として経費になります。しかし、税務調査で頻繁に指摘されるのが「二次会・三次会」の領収書です。

一次会は「プロジェクトのキックオフ」「情報交換」といった事業目的が説明しやすいのに対し、深夜帯のスナックやバーなどで行われる二次会・三次会は、どうしても「仕事の延長というより、私的な娯楽・慰労の要素が強い」と調査官に推定されやすくなります。

交際費を否認されないためには?

二次会・三次会だからといって、絶対に経費にできないわけではありません。「一次会では他の人がいて話せなかった、重要な条件交渉を二次会で行った」といった明確な事業目的があれば経費として認められる余地は十分にあります。

調査官を納得させるための最強の防衛策は、「領収書の裏にメモを残すこと」です。

【誰と・何のために・何を話したか】を簡単にメモしておくだけで、数年後の税務調査でも自信を持って回答でき、その支出の「事業関連性」の説得力が段違いに跳ね上がります。

4. 真面目な人が損をしないための「ポジティブな経費」

ここまで、経費のグレーゾーンに対する厳しい目線(牽制)をお伝えしてきましたが、逆に「税務調査を恐れるあまり、経費計上を極端に避けている」真面目な方へ向けたメッセージです。

税務署(国税)は、決して「事業に必要な経費まで無理やりむしり取ろうとする組織」ではありません。事業の売上を獲得するため、あるいはスキルを維持・向上させるために本当に使ったお金であれば、堂々と経費に計上すべきです。

- 技術書や専門書の購入代

- 最新技術をキャッチアップするためのセミナー参加費

- 業務で使用している自宅のインターネット回線やスマホの通信費(※業務利用割合に応じた適正な按分が前提です)

- 法人であれば、出張旅費規程などに基づく適正な日当(手当)

これらは、IT事業者として生き残るために欠かせない「投資」であり、正当な経費です。

「税務署に何か言われたら嫌だから、自腹を切っておこう」と過剰に萎縮してしまうと、無駄に高い税金や社会保険料を払い続けることになり、事業の生命線である手元資金(キャッシュ)を枯渇させてしまいます。

「合理的な説明ができないグレーな支出は弾き、事業に必要な支出は1円残らず堂々と経費にする。」

このメリハリこそが、IT事業を長く安定して成長させるための最大の秘訣です。

5. 「生活費と事業費の混同」を防ぐためのルール(個人・法人別)

個人事業主か法人かによって、プライベートと事業が混在する支出の経理処理ルールは大きく異なります。

【個人事業主】家事按分(かじあんぶん)のリアル

個人事業主の場合、自宅兼事務所の家賃や光熱費、インターネット通信費やスマホ代などは、プライベートでの利用と事業での利用が混ざっています。これを全額経費にするのはNGですが、「事業で使っている割合(家事按分)」を算出して経費にすることは認められています。

- 自宅家賃: 仕事部屋の面積比(例:自宅60平米のうち、仕事部屋10平米なら10/60を経費とする)など、客観的な基準で按分します。リビングの一角で仕事をしている場合は、「机と椅子の周りだけ」を仕事スペースとみなすなどの現実的な線引きを行います。

- 光熱費・通信費: 在宅時間のうち仕事をしている時間の割合(時間比)や、スマホの通話・データ利用実態から割合を決めます。

重要なのは、「なんとなく3割」とするのではなく、「こういう理由で3割にした」という根拠をメモなどに言語化して残しておくことです。また、同じ種類の支出について年ごとに割合がブレると突っ込まれやすいため、一貫性を持たせることも大切です。

【法人】私物の経費化が招く「トリプルパンチ」と規程の重要性

法人の場合、個人事業主のような「どんぶり勘定での家事按分」は原則として認められません。法人のクレジットカード等で私的な生活費を決済し、そのまま法人の経費として処理してしまった場合、税務調査で「私物の経費化」とみなされると以下の「トリプルパンチ(ペナルティの連鎖)」を受けることになります。

- 法人税等の増加: 法人の経費(損金)としては全額否認されるため、法人の利益が増え、法人税等が追徴されます。

- 個人の税金(所得税・住民税)の増加: その支出は「役員への臨時ボーナス(役員賞与)」とみなされるため、役員個人の所得税や住民税の負担が増加します。また、会社はその金額に対する源泉所得税を納付する義務も負います。

- 消費税の増加(※原則課税の場合): 元々の支出を「課税仕入れ」として処理していた場合、役員賞与と認定されると「課税仕入れ」として認められなくなるため、法人の消費税も通常追徴されます。

法人の場合、自宅を事務所として使うのであれば「社宅規程」、出張時の手当を出したいのであれば「出張旅費規程」といった客観的なルール(規程)を事前に整備し、それに従って淡々と処理をすることが大前提となります。

6. IT事業者としては「経費と主張しにくい」支出リスト

最後に、法律上「絶対に経費にならない」とまでは言い切れないものの、IT事業者という業種柄、税務調査において事業関連性の合理的な説明を行うハードルが極めて高い支出をいくつか挙げます。

- スーツ代・私服代: 「仕事で着るから」という理由は、一般的なスーツや私服では通用しにくいのが実情です。業務専用の制服や作業着等でない限り、基本的には生活費とみなされます。

- スポーツジム・エステ・美容院代: 「健康維持のため」という主張は、ほぼ通用しません。芸能人等でない限り、IT事業者の経費としては認められにくい傾向にあります。

- 一人で行く歓楽街のラウンジ代: 取引先との接待であれば交際費の余地がありますが、一人で中洲などのラウンジやキャバクラへ行き、それを事業用経費として主張するのはかなり困難です。

- 「なんちゃって」ワーケーション費用: プライベートの旅行メインで少しPCを開いて作業をした程度で、交通費や宿泊費、現地の飲食代を全額経費にするのは危険です。事業目的(現地の視察や打合せなど)の要素が客観的に説明できなければなりません。

まとめ:堂々と経費にするための「マイルール」作り

経費の処理において最も大切なのは、「どこまで経費にできるか?」というギリギリのラインを探ることではなく、「自分はどこまでを経費とし、どう説明するか?」という基準をあらかじめ決めておくことです。

税務調査に怯えず、かつ損をせずに本業に集中するためには、事業を始めた(または法人成りした)早い段階で、税理士と一緒に「自分なりの経費ルール」を作ってしまうのが一番の近道です。

「経費の判断にいつも迷っている」「税務調査を見据えた経理の土台を作りたい」とお考えのITフリーランス・経営者の方は、ぜひ当事務所にご相談ください。あなたの事業に寄り添い、安心できる経理体制づくりをサポートいたします。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。