個人事業主から法人成りをした方や、新しくITベンチャーを立ち上げた方から、「税理士報酬が高い。法人は毎月の顧問契約を結ばないとダメですか?」というご相談をよくいただきます。

一般的に「法人は税金も社会保険も複雑だから、毎月顧問が当たり前」という風潮があります。

しかし、IT専門の税理士として結論から申し上げます。IT法人の場合、永遠に「全部乗せの毎月顧問」を払い続ける必要はありません。

本記事では、「法人の完全な自力運営」がいかに無謀であるかという現実をお伝えした上で、設立1年目で経理の「型」を作り、2年目から必要な業務だけをスポットで依頼してコストを最適化する、最も合理的な税理士の活用法を解説します。

【この記事の要点まとめ】

- ひとり法人・ITベンチャーは、1年目で経理の「型」を作り、2年目からは決算のみの依頼へ移行してコストを下げる。

- 知識のない事務員を雇うより、自動化ツールの導入と年次イベントのパッケージ化・丸投げが合理的。

- 自社開発の「ソフトウェア資産計上」など、IT特有の複雑な論点は自己判断せずプロにスポットで頼る。

1. 個人と法人の決定的な違いと「毎月顧問」の罠

なぜ、毎月の顧問契約が当たり前となっているのでしょうか。それは、個人事業主と法人とでは、バックオフィス業務の「イベントの多さ」が決定的に違うからです。

個人の場合、極端に言えば「年に1回、確定申告さえ自力で乗り切れば、あとは役所から届く通知書に従って税金や国民健康保険料を払うだけ」で済みます。

しかし法人になると、そうはいきません。

まず設立直後から、税務署や都道府県、年金事務所などへ提出する届出書類が山のように発生します。そして、社長一人の会社であっても、毎月の「給与計算」や「源泉所得税」の管理が必須となります。

さらに、年末から1月にかけては、以下のような「年次イベント」が怒涛のように押し寄せます。

- 年末調整(従業員や役員の税金を精算する手続き)

- 法定調書合計表・支払調書の提出(外注先への支払い等を税務署へ報告)

- 給与支払報告書の提出(各市区町村への報告)

- 償却資産申告書の提出(パソコン等の固定資産の申告)

何の知識もないまま、専門家のサポートも受けずにこれらをすべて自力で(完全な自己流で)乗り切ろうとするのは、控えめに言って「無謀」です。

だからこそ、「法人はイベントが多いし申告も煩雑だから、毎月顧問が前提」という雰囲気になっているのです。

2. 知識のないスタッフを雇うくらいなら「丸投げ」した方がマシ

法人の事務作業があまりにも面倒なため、「毎月5万円くらい払って、経理スタッフをアルバイトで雇おう(あるいは外注しよう)」と考える経営者も少なくありません。

しかし、厳しい現実をお伝えします。簿記や税務の専門知識が乏しいスタッフに月5万円の固定費を払い続けるくらいなら、昔ながらの記帳代行をしてくれる税理士事務所に「すべて丸投げ」した方が、トータルコストは遥かに安く、そして圧倒的に正確です。

とはいえ、当事務所は「だから全部丸投げの顧問契約を結んでください」とは言いません。(そもそも、当事務所では何も見たくないという丸投げのご依頼は推奨していません。)

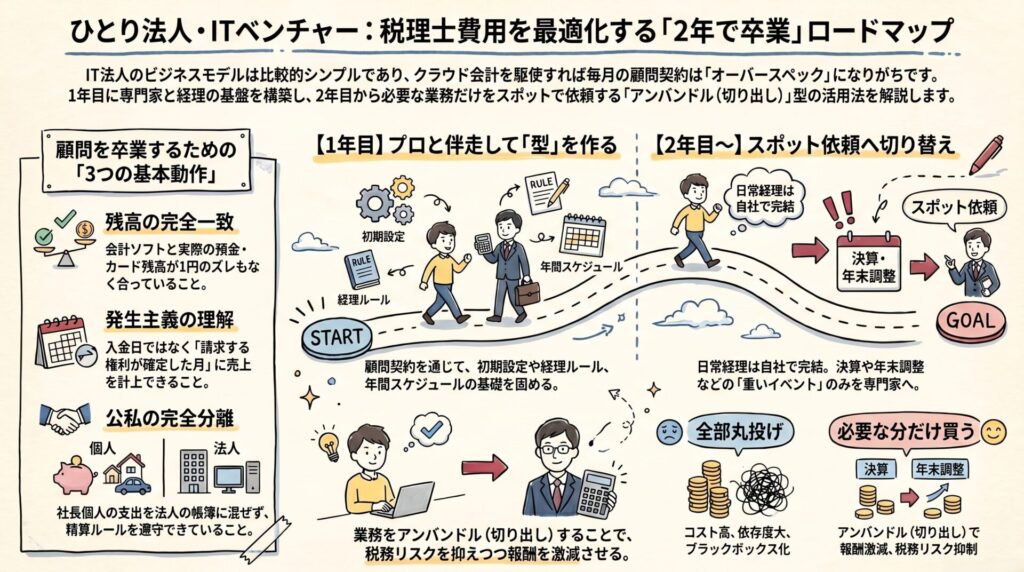

なぜなら、在庫を持たず、売上(請負や準委任など)も経費もシンプルな構造になりやすいIT法人にとって、「毎月の帳簿チェック」を含む全部丸投げパックに高い固定費を払い続けるのは、明らかにオーバースペックだからです。

法人のバックオフィス業務は、「全部丸投げ(毎月顧問)」か「全部自力(無謀)」の0か100か(ゼロヒャク)で考える必要はありません。「何を自力でやり、何を専門家に任せるか」を正しく切り分けることができれば、コストは劇的に最適化できるのです。

3. IT法人の日常経理が「毎月顧問」を卒業できる理由

なぜ、当事務所は「IT法人なら毎月の顧問契約を卒業できる」と言い切るのでしょうか。

それは、IT事業(受託開発、SES、Webデザインなど)のビジネスモデルが、会計的に非常にシンプルだからです。

商品を仕入れて在庫を抱えるような業種とは異なり、IT法人の売上は「請負」や「準委任」による報酬が中心です。経費もパソコン代、通信費、サーバー代、各種サブスクリプション料金などに限られます。

クラウド会計ソフト(マネーフォワードなど)を活用し、銀行口座やクレジットカードを正しく連携させれば、日々の仕訳の大部分は自動化されます。

取引がシンプルで自動化が進んでいる帳簿を、「毎月必ず税理士がチェックする」という作業には、高い固定費に見合うだけの価値が生じにくいのが現実です。

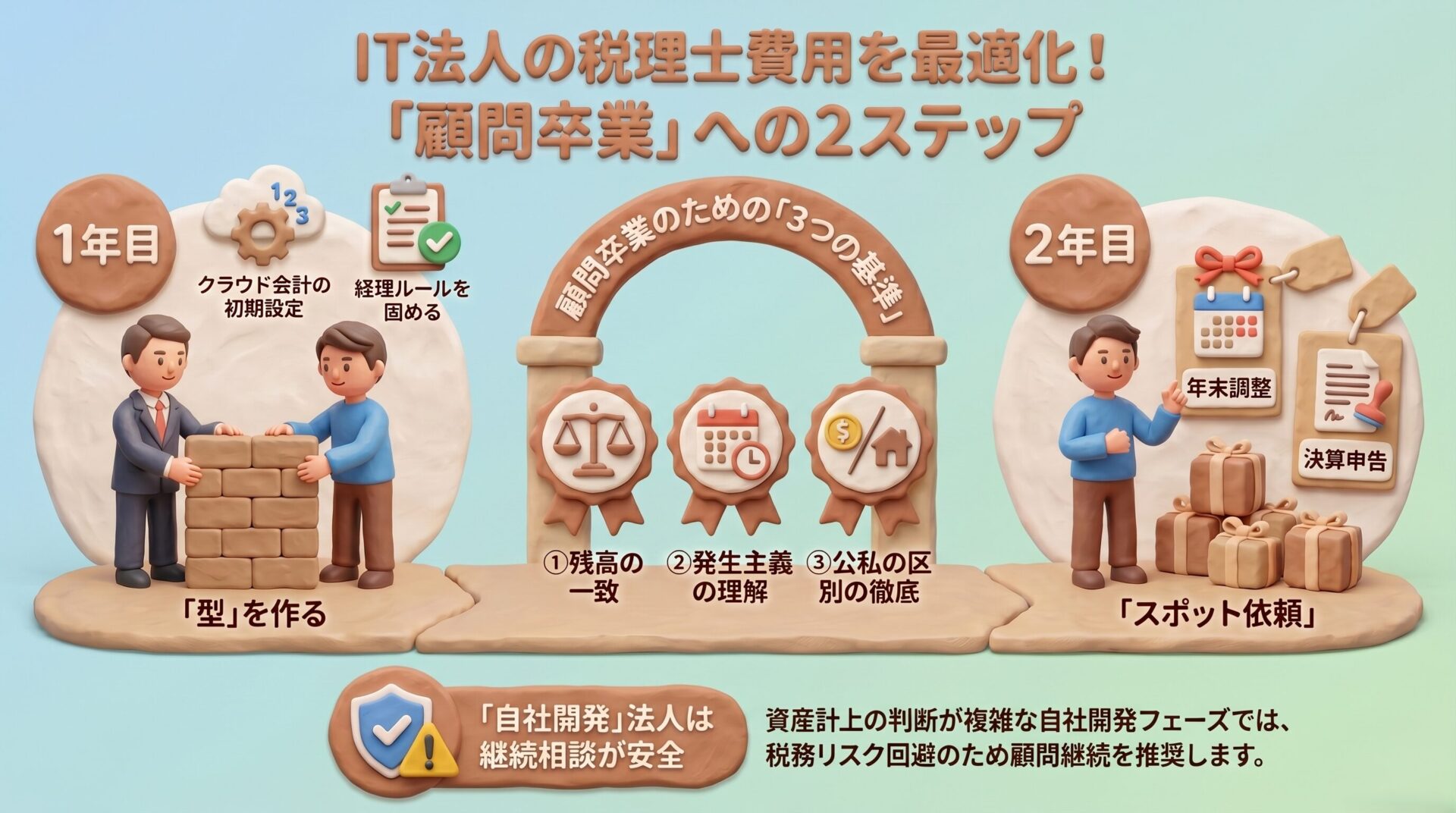

当事務所が考える「顧問卒業」の3つの最低条件

ただし、誰でもすぐに卒業できるわけではありません。当事務所では、設立1年目のサポート期間を通じて、以下の3つの基本動作ができるようになった法人に対して、「2年目からは毎月の顧問を外しても大丈夫です」とお伝えしています。

- クラウド会計と実際の「預金・カード残高」を自力で一致させられる

単に連携エラーを解消するだけでなく、「実際の通帳残高」と「会計ソフト上の残高」が1円のズレもなくピッタリ合っている状態を維持できること。これが最低限の基準です。 - 「発生主義」を理解し、正しいタイミングで売上を計上できる

「入金された日」ではなく、「仕事が完了し、請求する権利が確定した月」に売上を計上するという、会計の大原則(発生主義)を理解して処理できること。 - 生活費などの「社長個人の支出」を法人の帳簿に絶対に混ぜない

個人のクレジットカードで法人の経費を立て替えた場合の精算ルールを守り、法人の口座から私的な引き出し(役員貸付金)を行わないこと。

逆に言えば、これさえ守れていれば、日常の経理で帳簿がぐちゃぐちゃになるリスクは劇的に下がります。

なお、「毎月の給与計算」や「源泉所得税」の処理など、自力で理解するのが難しい部分は、無理にマスターする必要はありません。そこは「必要なときだけスポット相談でプロを頼る」という割り切りで全く問題ありません。

4. 【要注意】「自社開発」を行うベンチャーがぶつかる複雑な壁

ここまで「IT法人はシンプルだ」とお伝えしてきましたが、一つだけ大きな例外があります。

それは、受託開発ではなく、自社でWebサービスやアプリ、システムなどを開発して展開する「自社開発フェーズ」にある法人です。

自社開発を行う法人の場合、会計・税務・法務のすべての面において、受託開発とは次元の違う難しさとリスクが発生します。

会計・税務の壁:「それは経費か、資産か?」

自社開発において最も恐ろしいのが、「開発にかかった費用(外注費やサーバー代など)を、その年の経費として落として良いのか? それとも『ソフトウェア』という資産として計上し、複数年に分けて減価償却しなければならないのか?」という判断です。

この判定は非常に複雑で、要件によっては「研究開発費」として処理できるケースなどもあり、専門家の間でも判断が分かれる高度な論点です。

もし、経営者が「開発費は全部その年の経費になる」と思い込んで進めていたのに、後になって税務署から「これは資産計上すべきだ」と否認された場合、経費が否認された分だけ利益が跳ね上がり、想定外の多額の税金が課せられるという致命的な事態に陥ります。

「決算・申告のときだけ税理士に見てもらえばいいや」と放置していると、手遅れになるリスクが極めて高い領域なのです。

自社開発したソフトウェアの開発費は即時に償却できる?

通常、即時償却できません。自社利用のソフトウェアであっても、将来の収益獲得や費用削減が見込まれる場合は「ソフトウェア(無形固定資産)」として計上し、通常5年間で減価償却していく必要があります(市場販売目的の場合は3年間で減価償却)。

税務上の判断が複雑になるため、自社開発フェーズに入った場合は必ずプロである税理士への相談を推奨します。

法務の壁:利用規約とトラブル対応

また、不特定多数のユーザーに自社プロダクトを提供する場合、利用規約の整備、個人情報の取り扱い、著作権のクリアランスなど、潜在的な法務リスクが常に付きまといます。万が一ユーザーとトラブルになった場合、法人の存続に関わる事態にもなりかねません。

自社開発法人は「継続的な相談」を推奨します

このような理由から、自社開発フェーズにある法人に関しては、「1年で顧問を完全に卒業し、決算だけを依頼する」という基本ルートはおすすめしていません。

例外的にイレギュラーな判断が多発するため、手遅れになる前に方向性を軌道修正できるよう、「継続的な顧問相談(または定期的なスポット相談)」をご利用いただくことを強く推奨しています。

また、法務リスクに備えるため、会社法やITビジネスに精通した「弁護士」などの専門家と連携することも非常に重要です。

5. 現実解:1年目で「型」を作り、2年目から「必要な分だけ」買う

「完全な自力運営(丸腰)は無謀だが、全部丸投げの毎月顧問もオーバースペックである」というIT法人にとって、最も合理的でコストパフォーマンスの高い現実解はどのようなものでしょうか。

当事務所が提案するのは、「設立初年度(1年目)に限り税理士の伴走のもとで経理の『型』を作り上げ、2年目からは毎月の顧問を外して、必要な年次イベントだけをスポットで依頼する」というスタイルです。

初年度にプロと一緒に「型」を作る重要性

何の知識もない初年度から、いきなり自力で挑むのは非常に危険です。初年度は必ず顧問契約を結び、以下のような「経理の型」をプロと一緒に設計します。

- クラウド会計の正しい初期設定と口座・カードの連携設計

- 「何を法人の経費にし、何を個人の財布から出すか」の明確なルール作り

- 役員報酬の金額設定と、定期同額給与(毎月同じ金額を払う)のルールの理解

- 年間スケジュールの把握(いつ、何の税金や手続きが発生するのか)

2年目からの「卒業」とパッケージ依頼

この「型」が身につき、前述した「顧問卒業の条件(残高一致など)」をクリアできれば、2年目から毎月の顧問契約は不要です。

日常の記帳や売上の計上は自社で行い、自力で対応するのが難しい「重いイベント」だけを、以下の2つの【パッケージ】として当事務所へ依頼していただきます。

- 12月・1月作業パッケージ

年末調整、法定調書合計表・支払調書の作成、給与支払報告書の提出、償却資産申告書の提出など、年末年始に集中する煩雑な業務を一括で代行します。 - 決算・申告パッケージ

年に1回の最重要イベントである、決算書の作成と法人税等の申告業務を代行します。

このように業務を切り出して(アンバンドルして)依頼することで、税務リスクを最小限に抑えつつ、税理士報酬を劇的に最適化することが可能になります。

6. ハブとしての税理士:専門家(士業)の正しい使い分け

法人を運営していく上で、税理士はすべての悩みを解決できる「万能な存在」ではありません。法律上、税理士が手を出してはいけない独占業務が存在するからです。

例えば、毎年7月に提出が必要な社会保険の「算定基礎届」は、社会保険労務士(社労士)の独占業務です。当事務所から「こういう手続きの時期ですよ」とご案内やアドバイスをすることは可能ですが、書類の作成や提出を代行することは法律で禁止されています。

そのため、法人のステージに合わせて「最適な専門家」を正しく使い分けることが重要です。

- 司法書士: 会社設立の登記はもちろん、本店移転、代表者の住所変更、役員変更などの登記手続きは、会社法と登記のプロである司法書士へ素直に依頼するのが最も確実です。

- 社会保険労務士(社労士): 従業員を雇用し始めた際の労務トラブル防止、就業規則の作成、社会保険の複雑な手続きなどは社労士の領域です。

- 弁護士: 自社プロダクトの利用規約の整備や、著作権のクリアランス、ユーザーとのトラブルなどの法務リスクには、弁護士の介入が不可欠です。

しかし、経営者が自力で「誰が信頼できる専門家か」を探し出すのは大変な手間がかかります。

当事務所の強みは、単なる税金の計算屋ではなく、「信頼できる専門家ネットワークのハブ(窓口)」として機能することです。必要なタイミングで、優秀な司法書士、社労士、弁護士をご紹介し、経営者の本業への集中をサポートします。

まとめ:法人の税理士費用は主体的にコントロールできる

法人のバックオフィス業務は、「全部丸投げの毎月顧問」か「全部自力で無謀な挑戦」の二択ではありません。

設立1年目はプロの伴走で強固な「型」を作り、2年目からは自立して必要なパッケージや専門家だけを活用する。これが、IT法人にとって最も合理的でスマートな選択です。

当事務所は、「毎月顧問を押し売りしない税理士」として、IT法人の自立を全力で支援します。

「これから法人設立を考えているが、無駄な固定費は払いたくない」「今の税理士報酬が高くて見直したい」とお考えのIT経営者の方は、ぜひ当事務所のチャット相談をご活用ください。誠実で合理的なコスト最適化をご提案いたします。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。