事業用の銀行口座やクレジットカードの準備ができたら、いよいよクラウド会計ソフトの導入です。

クラウド会計ソフトにはいくつかの選択肢がありますが、IT事業者やWeb系フリーランスの方から「freeeとマネーフォワード(MF)、どちらが良いですか?」とよく質問を受けます。

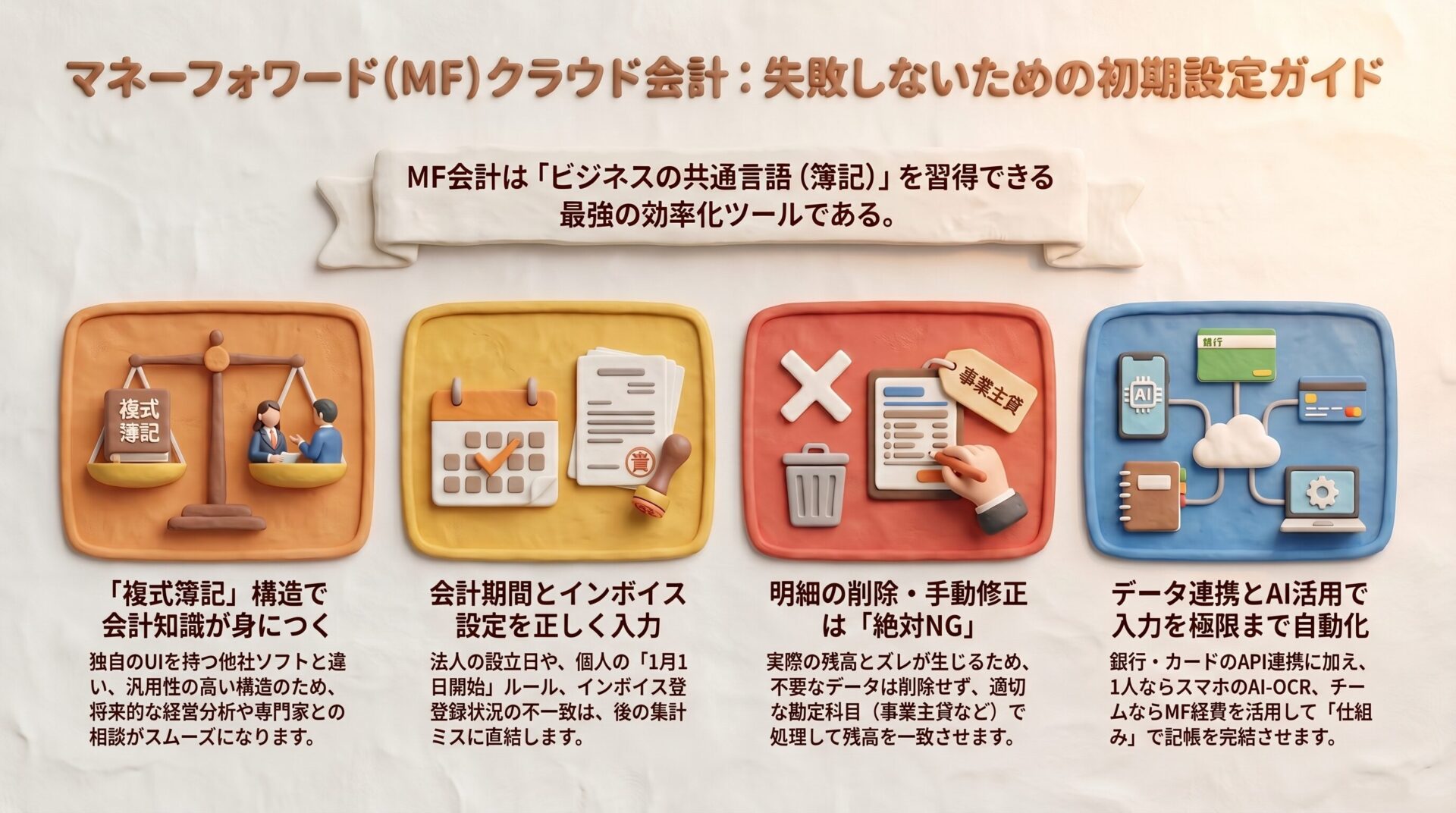

結論から言うと、当事務所では「マネーフォワード(MF)クラウド会計」の利用を推奨しています。

本記事では、なぜMF会計をおすすめするのかという理由と、契約後に「最初につまずきやすい初期設定のポイント(事業者設定、データ連携のルール)」について、プロの視点から分かりやすく解説します。

【この記事の要点まとめ】

- MFクラウド導入時は、取り返しがつかない「会計期間」や「消費税」の初期設定を正確に行う。

- 売上は発生主義、経費は支払時処理とする「ハイブリッド運用」で入力の手間を最小化する。

- API連携のエラーを手動で修正・削除するのはNG。正しいデータ連携のルールを徹底する。

なぜ当事務所は「マネーフォワード(MF)会計」を推奨するのか

決して、freee会計が劣っているわけではありません。むしろ、APIの公開や他ツールとの連携機能の早期展開など、先進性や直感的な使いやすさという点ではfreeeに優位性を感じるITエンジニアの方も多いでしょう。

しかし、freeeは「簿記の知識がなくてもパズル感覚で入力できる」という独自のインターフェースを採用しているため、設定や修正のロジックが一般的な会計ソフトと異なります。そのため、「freeeの独自の構造に精通している税理士」を選ばないと、後から修正が困難になるというリスクがあります。

一方、マネーフォワード(MF)会計は、伝統的な「複式簿記(借方・貸方)」のオーソドックスな構造に忠実に作られています。

MF会計を使って日々の入出金を処理していくと、自然と「借方と貸方がどう動くか」という会計の基礎的な構造理解が身につきます。この構造が理解できれば、将来的に自社の決算書を分析して経営判断に活かしたり、他の税理士や専門家の情報をスムーズに理解できたりと、会計というビジネスの共通言語を習得できるという大きなメリットがあります。

また、MF会計もAPI連携機能は十分に備わっており、銀行口座やカードとの自動連携による業務効率化は強力です。このような理由から、当事務所では汎用性が高く構造が分かりやすいMF会計をベースに初期構築を行うことをおすすめしています。

1. 最初に確認すべき「事業者設定・消費税」の落とし穴

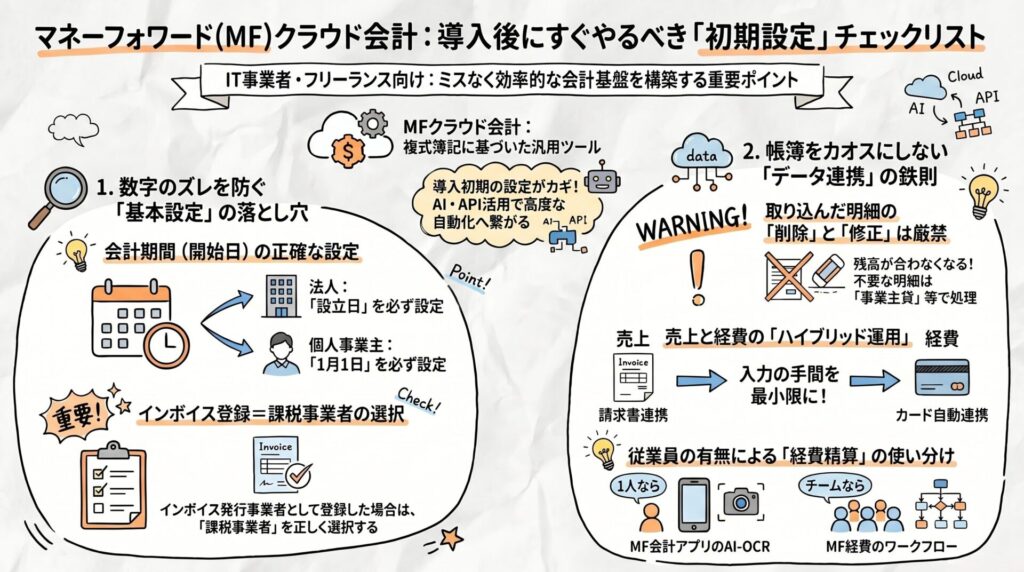

MF会計のアカウントを作成したら、真っ先に確認すべき基本設定があります。ここを間違えると、後々の数字がすべてズレてしまいます。

会計期間(開始日)の設定ミスに注意

- 法人の場合: 法人の第1期目は「会社の設立日」からスタートします。しかし、例えば決算日が「3月31日」に設定されているからといって、開始日をうっかり「4月1日」にしてしまい、ちょうど1年間の会計期間として登録してしまうミスが非常に多く見られます。ここがズレると、開始残高や売上の集計期間が狂ってしまうため、履歴事項全部証明書(登記簿)に記載された設立日を正確に入力してください。

- 個人事業主の場合: 逆に個人の場合、たとえ「年の途中の8月に開業した」としても、会計期間(事業年度)は常に「1月1日〜12月31日」となります。MF上の開始日も1月1日で設定するのが正解です。

「消費税」と「インボイス」の区別

初期設定の中で「消費税の課税事業者か、免税事業者か」を選ぶ項目があります。

通常は「免税事業者」からスタートすることが多いですが、「インボイス制度の適格請求書発行事業者」として登録した場合は、自動的に「消費税の課税事業者」となります。

一般的に「インボイス登録」と「消費税の課税事業者になること」の違いは分かりにくい部分ですが、設定を間違えると消費税の計算ができなくなるため、ご自身の状況に合わせて正確に選択してください。

2. 効率化の要!「データ連携」の正しいルールと禁じ手

MF会計最大の武器は、銀行口座やクレジットカードのWeb明細を自動で取り込む「データ連携(API連携)」です。しかし、ここの運用ルールを間違えると、かえって帳簿がカオスになります。

プライベートが混在した口座を「全連携」しない

事業用と生活用(プライベート)が完全に混ざっている個人の銀行口座やカードを、「とりあえず便利そうだから」とMF会計に連携してしまうと、スーパーでの買い物や個人的な引き落としまで大量に取り込まれてしまい、仕訳が大変となる可能性があります。

もし、どうしても事業とプライベートがガッツリ混在している口座を使わざるを得ない場合は、ご自身で判断せずに税理士に相談することをおすすめします(連携した上で特定の処理をする等、負担の少ない記帳方法を検討する必要があります)。

IT事業者必見:Stripeなど決済代行サービスの連携

銀行口座だけでなく、Stripe、PayPal、AmazonなどのEC・決済代行サービスを利用して売上が発生している場合、これらのサービスも忘れずにMF会計へデータ連携してください。ここが連携されていないと、「銀行口座にお金は入ってきたけれど、どの売上の入金か分からない」という状態に陥ります。

【重要】売上と経費で「処理のタイミング」を変える(ハイブリッド運用)

当事務所では、記帳の事務負担を極力減らすため、以下の効率的な手法を推奨しています。

- 売上は「発生主義(MF請求書を活用)」:

売上については「マネーフォワード クラウド請求書」を利用して請求書を発行し、そのデータから「売掛金(未入金の売上)」として自動仕訳を作成します。 - 経費(クレジットカード)は「自動で発生主義」:

事業用クレジットカードをMFに連携すると、カードを利用した取引日に「未払金(補助科目にカード名)」として経費が計上されます。その後、引き落とし用の預金口座を連携しておけば、口座からの出金時に自動的に未払金が消し込まれるため、手間なく正確な発生主義の処理が完了します。 - 経費(預金口座からの振込・振替)は「簡易的な処理」でOK:

銀行口座からの直接の振込や口座振替による経費支払いについて、厳密な債務管理の観点では、一度「未払金」や「未払費用」を経由して発生主義で処理すべきです。しかし、これでは入力の手間が倍増するため、法人税法・所得税法上は「発生主義」が原則ですが、零細企業における少額・短期の支払いについては事務的な簡便性を優先し、「預金口座からお金が引き落とされたタイミングで、直接経費科目として計上する」という運用が行われることも多く、実務上は容認されやすい傾向にあります(※ただし、決算期をまたぐケースでは、原則通り発生主義で処理するよう注意してください)。

【絶対NG】連携エラー時の「明細削除」と「手動での金額修正」

連携エラーが起きたり、事業用口座で誤ってプライベートな支払いをしてしまったりした際、取り込まれた明細のデータ自体を「削除」したり、金額を「手動で修正」したりするのは絶対にやめてください。

これをすると、実際の銀行・カードの残高と、MF会計上の残高がズレてしまい、二度と合わなくなります。

事業とは関係ない支出を取り込んでしまった場合は、明細は削除せず、相手の勘定科目を以下のように処理して「残高は必ず一致させる」のが鉄則です。

- 個人事業主の場合: 「事業主貸(じぎょうぬしかし)」「事業主借(じぎょうぬしかり)」として処理する。

- 法人の場合: 「立替金(たてかえきん)」や「未払金(みばらいきん)」として処理する。

3. 従業員の有無で変わる「経費精算」の最適解とAI活用

事業を運営していく上で、データ連携ができない現金での支払いや、個人の立替経費がゼロになることはありません。MFクラウドには様々な機能がバンドルされていますが、事業規模(従業員の有無)に合わせて適切な機能を選択することが、運用をスリムに保つコツです。

従業員なし(ひとり社長・フリーランス)の場合

ご自身一人で事業を行っている場合、あえて付属の「マネーフォワード クラウド経費(MF経費)」を利用する必要はありません。

MF会計のスマートフォンアプリに備わっている「AI-OCR機能」を活用し、レシートや領収書をカメラで撮影するだけで、日付や金額が自動入力されます。申請や承認という社内フローがない一人法人の場合は、このMF会計への直接入力機能だけで十分に完結します。

従業員あり(チーム化している)の場合

一方で、従業員を雇用し、スタッフが経費を立て替える機会がある場合は、MFクラウドに付属している「マネーフォワード クラウド経費」の利用を推奨します。

従業員自身のスマートフォンからAI-OCRを使ってレシートを撮影し、そのまま経費申請・承認のワークフローに回すことができるため、経理の負担が劇的に下がります。もちろん、指定のExcelフォーマットに経費明細をまとめて入力し、MF会計へ一括インポートするといった運用も可能ですので、社内のITリテラシーに合わせて選択してください。

AI(ChatGPT等)を利用した会計入力の効率化は可能?

はい、より高度な自動化を好むITエンジニアの方には、生成AIを組み込んだ仕訳データの作成も有力な選択肢です。

例えば、スマートフォンのスキャン機能で領収書を保存し、ChatGPTやClaude等のLLMに読み込ませて仕訳データを構造化させます。さらにマネーフォワードのMCP(Model Context Protocol)を利用してAIから直接MF会計へ仕訳登録を行う連携も技術的に現実的になってきています。最終的な目視確認は必須ですが、手入力を減らすハックとして有効です。

4. 分析と管理のキモ「補助科目」の賢い使い方

勘定科目のさらに細かな内訳を管理するために「補助科目」という機能があります。これも初期段階でルールを決めておくべき重要なポイントです。

貸借対照表(BS)の科目は「補助科目」が必須

預金、売掛金、未払金、立替金など、現在の残高を管理するBSの科目には、必ず補助科目を設けて管理します。「普通預金」の内訳として「〇〇銀行」、「未払金」の内訳として「〇〇カード」と分けることで、実際の残高との照合が可能になります。

補助科目(口座名やカード名)は一つずつ手動で作成?

いいえ、原則として手動での追加操作は不要です。MF会計で銀行口座やクレジットカードをデータ連携(API連携)すると、システム側で自動的にその口座名やカード名の補助科目が作成されます。

損益計算書(PL)の科目は「原則不要」

一方、売上や経費といったPLの科目には、細かく補助科目を分ける必要は原則としてありません。「通信費」をわざわざ「スマホ代」「プロバイダ代」と細かく補助科目で分けても、入力の手間が増えるだけで、実務上のメリットはあまり大きくありません。

【例外】補助科目を設けるべき一部のPL科目

ただし、例外として補助科目を設けておくべき経費・売上科目もあります。

例えば、決算の際に税務署へ提出する「勘定科目内訳明細書」に内訳の記載が必要となる「地代家賃」「雑収入」「雑損失」などは、あらかじめ支払先などを補助科目として登録しておくと、決算時の集計が格段に楽になります。

5. 【法人成り限定】開始残高と引き継ぎはプロに任せる

個人事業主から法人成りをしてMF会計を利用し始める場合、最初の「開始残高」の入力が発生します。

法人成りの場合、個人事業としての廃業手続きと、法人への資産の引き継ぎ(売買契約など)が同時に発生します。これに伴う会計ソフトへの開始残高の登録は、単なる数字の入力にとどまらない複雑な税務・会計処理を伴うため、自己流で行わず税理士へご相談されることを強く推奨します。

(※最初から法人として設立した場合や、個人事業主のままMF会計を使い始める場合は、この複雑な引き継ぎ処理は発生しません。)

6. まとめ:運用ルールを決めて「仕組み化」しよう

MF会計の初期設定が終わったら、最後に「誰が・いつ・どの画面を確認するか」という運用体制を決めましょう。

「とりあえず銀行を連携したから、あとは決算の直前にまとめて見ればいいや」というやり方では、確認作業が膨大になってしまいます。月に1回はMF会計を開き、連携されたデータが正しく仕訳されているかを確認する習慣をつけることが大切です。

クラウド会計の導入効果を最大化するには、最初の「仕組み作り」が全てです。

当事務所では、「最初の1年目で徹底的な初期指導を行い、正しい会計の仕組みを構築し、その後は顧問契約を卒業して自計化・スポット相談に移行できるプラン」をご用意しています。

「MF会計の初期設定が合っているか不安」「連携できない取引の処理に迷っている」という方は、自己流で帳簿が複雑化してしまう前に、ぜひお気軽に当事務所のチャット相談をご活用ください。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。