ITフリーランスから法人成りした「ひとり社長」や、新しくITベンチャーを設立した経営者へ。

個人の確定申告の世界とは異なり、法人のバックオフィス業務は、年間を通じてさまざまな「イベントが押し寄せる」のが現実です。

さらに、法人の役員報酬や社会保険には極めて厳格なルールが存在します。「うっかり届出を忘れた」「ルールを少し外れた」だけで、法人の経費として認められず、結果として税金が跳ね上がる致命的なトラップが数多く潜んでいます。

本記事では、IT法人の経営者が年間を通じて「いつ・何をすべきか」がひと目でわかる税務・労務カレンダーと、絶対に自己判断してはいけない実務上のトラップを解説します。

【この記事の要点まとめ】

- 法人は決算申告だけでなく、算定基礎届や年末調整など、厳格なルールの「年次イベント」が目白押しである。

- 役員報酬は「定期同額」が原則。期中の安易な変更やボーナス不支給は税制上のペナルティを招く。

- 個人の生活費を法人の経費に混ぜると、経費否認・役員賞与認定・消費税追徴の「トリプルパンチ」を受ける。

1. 会社設立直後の「スタートアップ・届出タスク」

法人は設立した瞬間から、税務署、都道府県・市区町村、年金事務所などに対して複数の手続きを行う必要があります。期限の起算点もバラバラであるため、設立後、専門家のサポートのもとで一気に片付けることをおすすめします。

必須の税務関係書類

- 法人設立届出書(税務署、都道府県、市区町村へ提出)

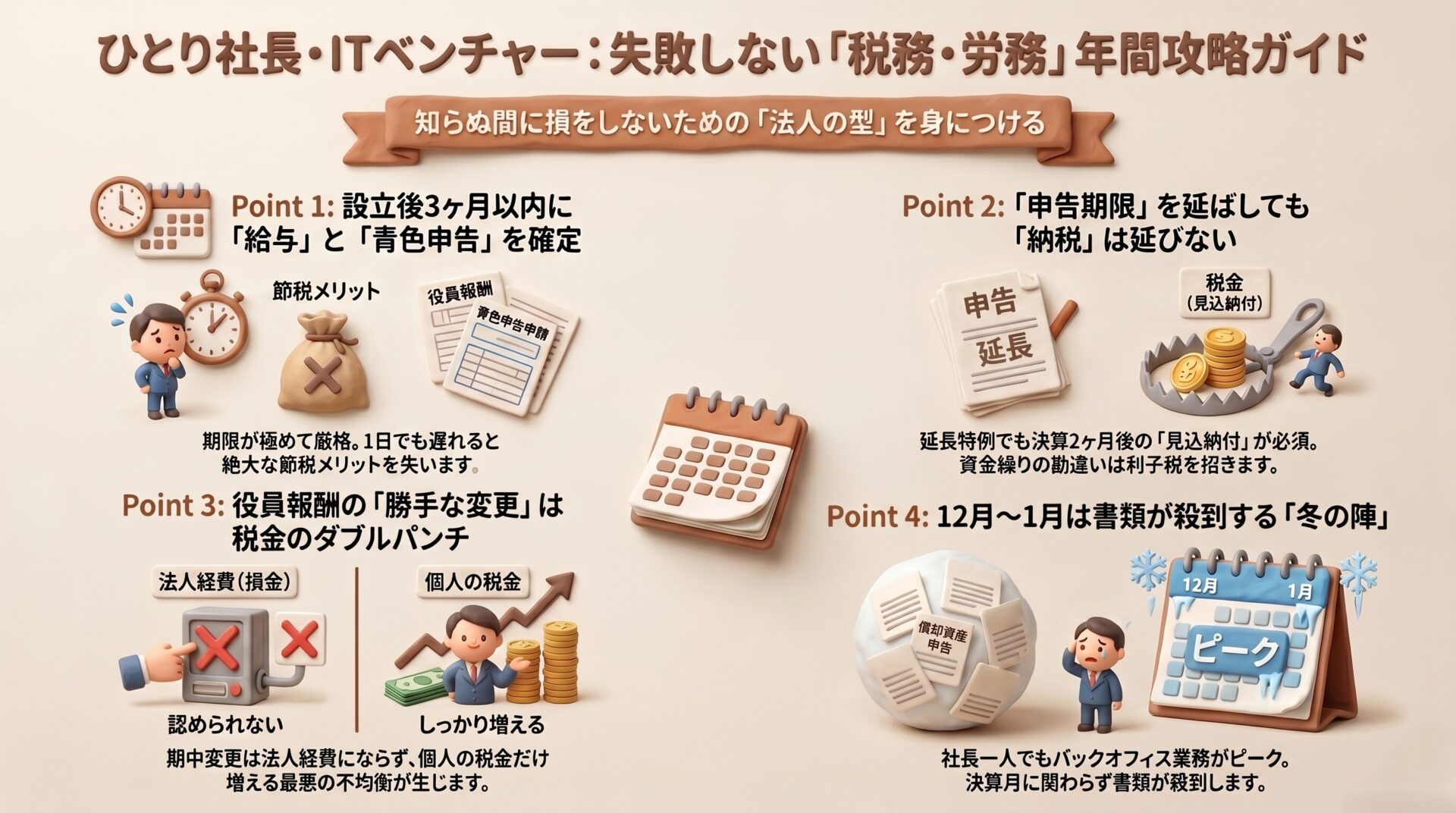

- 青色申告の承認申請書(欠損金の繰越など絶大なメリットあり。原則として設立の日以後3ヶ月を経過する日など、期限が厳格)

- 給与支払事務所等の開設届

- 源泉所得税の納期の特例の承認に関する申請書

申告期限の延長の特例に関する申請

定款等に所定の定めがあることを要件として、法人税、法人住民税、法人事業税、消費税の申告期限を延長することができます。提出期限は原則として「最初に適用を受けようとする事業年度終了の日まで」であるため急ぐ必要はありませんが、実務上は設立届などと同じタイミングで提出してしまうのが一般的です。

社会保険・労働保険の手続き

- 社会保険(健康保険・厚生年金): 社長一人でも法人は強制加入です。ただし、役員報酬額が確定しないと保険料の等級が決まらないため、設立日ではなく「事実発生から5日以内」に年金事務所へ新規適用届等を提出します。

- 労働保険(労災保険・雇用保険): 従業員を雇用した際に加入義務が生じます。社長一人の(従業員がいない)場合は、通常は手続き不要です。

インボイス登録(適格請求書発行事業者の登録)

インボイスに登録するということは、売上規模にかかわらず「消費税の申告・納税義務を負う」ことになります。慌てて登録する必要はありません。特に設立初年度に関しては、適切な手続を行えば年の途中で提出しても「期首(設立日)に遡って」適用できる特例があるため、税金への影響を踏まえて慎重に判断しましょう(詳細は後述します)。

設立初年度の「役員報酬」と「ボーナス」の期限は?

役員への報酬や賞与(ボーナス)を法人の経費(損金)にするためには、厳格な期限を守る必要があります。

毎月の役員報酬(定期同額給与): 設立初年度は「設立日から3ヶ月以内」に金額を決定する必要があります(通常期は事業年度開始から3ヶ月以内)。

役員賞与(事前確定届出給与): 税務署への届出が必要です。通常の事業年度であれば「株主総会等の決議から1ヶ月以内(または事業年度開始から4ヶ月以内)」などが期限ですが、設立初年度に限っては「設立の日から2ヶ月以内」と非常に短く設定されています。

会社設立直後のバタバタでうっかりしているとすぐに期限を逸してしまうため、要注意です(※役員報酬のルールの詳細は、後述する『毎月のルール』や『冬の陣』の項目で解説します)。

法人の「決算月」は何月に設定すべき?

カレンダーを見る前に、そもそも自社の決算月をいつにすべきか迷う方も多いでしょう。一般的には、以下の要素を踏まえて決定します。

① 最初の決算までの期間: 設立日から決算日までが「12ヶ月に収まる範囲で最長」になるように設定します(例:7月設立なら6月決算)。設立してすぐに決算・申告作業の負担が発生するのを避けるためです。

② 顧客の繁閑: 決算月の2ヶ月後は「申告月」となり、確定申告の準備作業に追われます。本業が忙しい時期と申告月が重ならないよう調整します。

③ 税理士の繁閑: 税理士業界は12月〜3月が繁忙期です。税理士と十分なコミュニケーションを取るために、あえて繁忙期を決算月・申告月から外すという選択もあります。

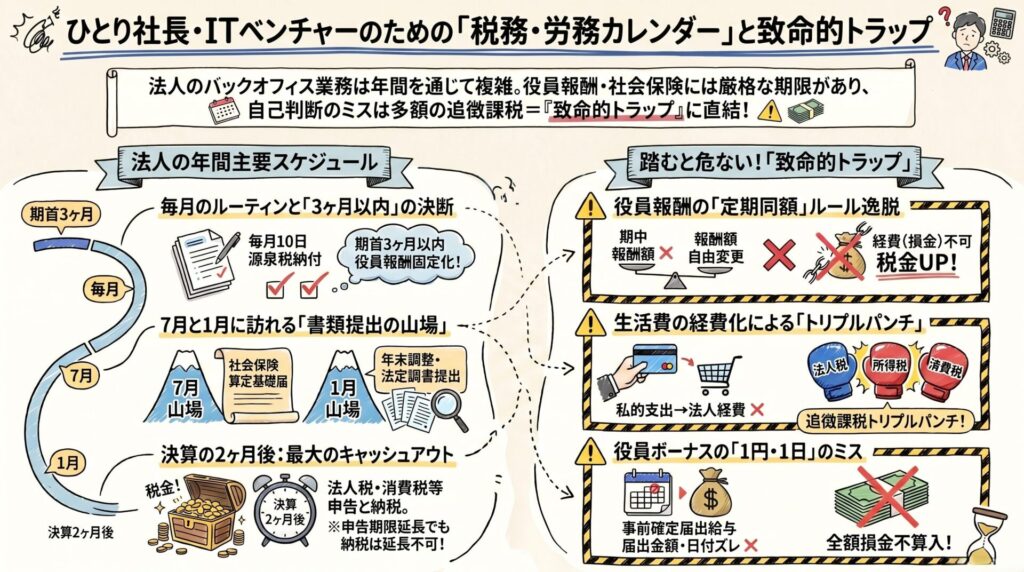

2. 基本の「税金・社会保険カレンダー」(資金繰りと定例行事)

ここからは、あなたの会社の「決算月」や「事業年度開始月」を基準にした基本スケジュールです。

決算月の2ヶ月後:決算申告と納付

法人の1年間の総決算です。決算日から2ヶ月以内に、法人税、法人住民税、法人事業税、そして消費税の申告と納付を行います。この時期に1年分の税金をまとめて払うため、年間で最も大きなキャッシュアウトが発生します。

「申告期限の延長」すれば納税期限も延長される?

前述の通り、事前に手続をしておくことで申告期限を延長(通常は決算の3ヶ月後へ)することができます。

しかし、ここで絶対に勘違いしてはいけないのが、「延長されるのは『申告期限』だけであり、『納付期限』は延長されない」ということです。つまり、税金自体は本来の期限(決算から2ヶ月後)までに「見込納付」という形で払わなければならず、納付が遅れると利子税などがかかってしまいます。「資金繰りが延長されるわけではない」点に十分に注意してください。

事業年度開始から6ヶ月経過後(の2ヶ月以内):予定申告(中間納税)

前期の納税額が一定以上だった場合、事業年度の真ん中で税金の「前払い(中間納税)」を行う必要があります。(例:3月決算法人なら、事業年度開始の4月から6ヶ月が経過した「9月末」から2ヶ月以内である「11月末」が期限です)

【注意】業績が悪化していても油断は禁物

「今は利益が出ていないから税金はかからないだろう」と油断していると、前期の実績ベースで中間納税の納付書が届き、思わぬ出費に資金繰りが圧迫されるケースがあります。

(※今期が赤字の場合、「仮決算」を組むことで中間納税額を抑える特例もありますが、経理の手間や税理士報酬が追加で発生するため、零細企業では前期実績ベースでの納付を選択するケースが現実的です。また、仮決算で法人税の納付をゼロにできても、地方税の「均等割(約3.5万円〜)」分はどうしても納付が必要になります。)

2. 基本の「税金・社会保険カレンダー」(後半:毎月のルールと夏の行事)

法人のカレンダーにおいて、決算や中間申告と同じくらい重要なのが、毎月の「給与(役員報酬)」と「社会保険・源泉税」に関するスケジュールです。

事業年度開始から3ヶ月以内:役員報酬の決定(定期同額給与)

法人の社長自身の給与(役員報酬)は、「事業年度開始から3ヶ月以内」に金額を決定しなければなりません。そして、一度決めた金額は、次の事業年度まで原則として「毎月全く同じ金額」を支給し続ける必要があります。これを「定期同額給与」のルールと呼びます。

定期同額給与を無視したときのデメリットは?

「今月は売上が良かったから、自分の報酬を少し増やそう」「業績が厳しいから今月から少し減らそう」といった、社長の自由な判断による役員報酬の変額は税務上厳しく制限されています。

万が一、期中にこのルールを外れて報酬額を変動させた場合、その「同額から外れた部分」は、法人の税金計算上、経費(損金)として認められず否認されてしまいます。

通常であれば、「役員報酬(個人の給与収入)が増えれば個人の税金は増えるが、法人の経費が増えるので法人の税金は減る」という形で全体の税負担は均衡が保たれます。

しかし定期同額給与のルールを外れた場合、「法人の経費として認められないため法人の税金は少なくならないのに、役員個人としては給与として受け取っているため、個人の所得税・住民税・源泉税はしっかり増える」という、極めて理不尽な「不均衡」が生じてしまいます。税金面で大きく損をしてしまうため、役員報酬の金額設定は慎重に行う必要があります。

毎月10日(または7月10日・1月20日):源泉所得税の納付

法人から役員や従業員に給与を支払う際、所得税を天引き(源泉徴収)し、原則として「翌月10日」までに税務署へ納付する義務があります。

ただし、給与を支払う人員が常時10人未満の法人の場合、事前に「納期の特例」の申請書を提出することで、年2回(7月10日と1月20日)にまとめて納付することが可能です。

「納期の特例」の注意点は?

適用開始のタイムラグ: 申請書を提出しても即時適用されるわけではありません。原則「提出した日の翌月に支払う給与」から特例の対象となります。例えば7月に提出した場合、8月支給分からは特例対象になりますが、7月支給分は対象外のため「8月10日」までに通常通り納付しなければなりません。

外注デザイナー等は特例の「対象外」: 法人が個人のデザイナー等に報酬を支払う際も源泉徴収が必要ですが、この報酬は特例の対象外です。特例を出していても、デザイナー等へ支払った分の源泉税は「支払った翌月10日」までに毎月納付が必要です。

7月10日:社会保険の算定基礎届・労働保険の年度更新

- 算定基礎届(社会保険): 毎年4月〜6月に支払った給与(役員報酬)の平均額をもとに、その年の9月以降の社会保険料の等級を見直すための重要な届出です。7月10日までに年金事務所へ提出します。

- 労働保険の年度更新: 従業員を雇用している法人のみ、前年度の確定保険料と今年度の概算保険料を計算し、7月10日までに申告・納付を行います。

3. 【12月〜1月】法人の「冬の陣」(集中イベント)

毎年12月から1月にかけては、税務署や市区町村へ提出する書類が殺到する「冬の陣」です。対象となる支払い等があった場合、法人の決算月にかかわらず必ずこの時期に処理が発生します。

12月〜1月:年末調整、法定調書合計表、給与支払報告書

法人は「社長一人だけの会社」であっても、役員報酬を支払っている以上、12月に「年末調整」を行う必要があります。

そして、年が明けた1月31日までに、税務署へ「法定調書合計表」、各市区町村へ「給与支払報告書」を提出する義務があります。個人の外注先へ源泉徴収対象の報酬を支払っている場合は、支払調書の作成・提出対象になるケースもあるため注意が必要です。

1月31日:償却資産申告書の提出

1月1日時点で法人が事業用の「償却資産」を所有している場合、市区町村への申告義務が生じます。(対象となるのはPCやサーバーなどの事業用機器であり、家屋や自動車などは除かれます)

パソコンは償却資産申告の対象?

パソコンやサーバーなどのIT機器を購入した場合、経理処理の方法によって償却資産税の扱いが変わるため、税理士に相談すべき重要なポイントになります。

10万円未満: 消耗品として全額経費(償却資産税の対象外)

10万円以上〜20万円未満: 「一括償却資産(3年で均等に経費化)」を選択すれば、償却資産税の対象外になります。

40万円未満(青色申告の特例): 40万円(令和8年4月1日以降)未満の全額をその年の経費にできますが、償却資産税の申告対象にはなってしまうため注意が必要です。

ただし、安心できる点もあります。償却資産には「免税点」が設けられており、法人が所有する償却資産の合計額が180万円(令和9年1月1日以降。それ以前は150万円)未満であれば、申告は必要ですが償却資産税そのものはかかりません。

4. 法人特有の「絶対に自己判断してはいけない4つのトラップ」

最後に、IT法人の経営者が実務上踏み抜きやすく、ミスをした時の金銭的ダメージが大きくなる「4つのトラップ」を解説します。

トラップ①:役員報酬の変更ルールと社会保険の「随時改定」

前述の通り、役員報酬は「定期同額給与」のルールにより、原則として事業年度開始から3ヶ月以内に決定し、その後は1年間同額を支給しなければなりません。

しかし、ここで見落とされがちなのが社会保険の「随時改定」というルールです。

社会保険料は通常、毎年7月の「算定基礎届」で年1回見直されます。しかし、役員報酬や従業員の給与の金額を変更した場合、7月を待たずに社会保険料の金額が変わる(随時改定される)ケースがあります。

具体的には、報酬(給与)を変更した月から3ヶ月間の平均報酬額が、これまでの社会保険料の等級から「2等級以上」変動した場合などに、変更から4ヶ月目の給与(報酬)から新しい社会保険料を天引きし、年金事務所へ「月額変更届」を提出する手続きが必要になることがあります。

税務の手続きとは管轄が異なるため、この手続きは漏れてしまいがちです。役員報酬の改定手続きだけで満足せず、社会保険の改定手続きが必要かどうかも忘れずに確認してください。

トラップ②:「事前確定届出給与」の厳格すぎるルールと不支給時の取り扱い

役員へのボーナス(賞与)を法人の経費にするための「事前確定届出給与」は、ルールが極めて厳格です。届出書に記載した「支給日」と「支給金額」から、1日でもズレたり、1円でも金額が違ったりした場合、支給したボーナスの「全額」が法人の経費として認められなく(損金不算入に)なります。

また、「業績が悪化したため、予定していたボーナスを支給しない(不支給とする)」場合の取り扱いにも注意が必要です。

支給日になっても何も手続きをせずに「ただ払わなかっただけ」にして放置すると、税務上は以下のような仕訳が切られたものとして扱われるリスクがあります。

- 会社が役員に対してボーナスを支払う義務(未払金)が発生する。

- 同時に、役員がその請求権を放棄した(会社から見れば債務を免除された)とみなされ、「債務免除益」という会社の利益が計上される。

つまり、ボーナスは1円も払っていない(法人の経費にもならない)のに、債務免除益に対してのみ法人税が課税されるという事態に陥る可能性があります。

これを防ぐためには、必ず「支給日が到来する前に、取締役会や株主総会で全額不支給の決議を行い、役員本人が受領を辞退する」という正式な手続きを踏む必要があります。

(※事前確定届出給与は、こうしたリスクを十分に理解し、業績管理を徹底できる場合に活用を検討すべき制度です。)

トラップ③:生活費の経費化が招く「トリプルパンチ」

法人のクレジットカードで私的な飲食代、個人の趣味のガジェット、家庭用の日用品などを購入するケースです。

(※購入自体が直ちに違法なわけではなく、法人の帳簿上で「社長への立替金(貸付金)」として正しく処理し、後日社長個人から法人へお金を返済していれば問題はありません。)

絶対にやってはいけないのが、これらをそのまま「法人の経費」として処理してしまうことです。税務調査でこれらが「私物の経費化」とみなされた場合、「役員への臨時ボーナス(役員賞与)」として認定され、以下のトリプルパンチ(ペナルティの連鎖)を受けます。

- ① 法人税等の増加: 法人の経費(損金)としては全額否認されるため、法人の利益が増え、法人税等が追徴されます。

- ② 個人の税金(所得税・住民税)の増加: 「役員への給与」とみなされるため、役員個人の所得税・住民税の負担が増えます。また、会社はその金額に対する源泉所得税を納付する義務も負います。

- ③ 消費税の増加(※原則課税の場合): 元々の支出を「課税仕入れ」として処理していた場合、役員賞与と認定されると「課税仕入れ」として認められなくなるため、法人の消費税も追徴されるのが通常です。

これらに加え、延滞税などのペナルティが加算される場合もあり、税務調査の対応による時間と精神的ストレスを被ることになります。不正な経理処理は避け、迷った経費は必ず税理士に相談する健全な会計処理を心がけてください。

トラップ④:消費税の届出(簡易課税)の不可逆性

消費税のルールは「事前に判断を下さなければ取り返しがつかず、ミスしたときの納税額へのインパクトが大きく致命傷になる可能性がある」ため、自己判断は極めて危険です。

例えば、IT法人にとって有利になりやすい「簡易課税制度」を選択するには、原則として「適用を受けようとする課税期間が始まる前日(前事業年度の末日)まで」に届出書を提出しなければなりません。期が始まってから「やっぱり簡易課税にしたい」と思っても、原則として絶対に認められません。

- インボイス2割特例を用いた場合の例外:

消費税は特に例外にも注意が必要です。先ほど「簡易課税の選択には原則として前事業年度末日までに届出が必要」と言及しましたが、例外が存在します。

現在、インボイス制度導入に伴う「2割特例」の適用を受けている法人に限り、その翌期から簡易課税の適用を受けるための届出は、「翌期の申告期限まで(翌期が令和8年9月30日以前に終了する場合は翌期中)」に提出すればよいという特例が設けられています。

このように、消費税の届出は「原則は事前、しかし特例を使うと事後でも可能なケースがある」など、状況や決算月によって正解が異なります。ネットの情報を鵜呑みにして自己判断せず、必ずプロである税理士にシミュレーションを依頼してください。

まとめ:法人のカレンダーは「プロとの二人三脚」が必須

IT法人のバックオフィス業務は、個人の確定申告のように「年に1回まとめて対応する」ことは困難です。年間を通じてさまざまな手続きが発生し、自己判断が大きな影響を及ぼす厳格なルールの連続です。

だからこそ、設立初年度は専門家の伴走のもとで強固な「経理の型」を作り上げ、年間スケジュールを正しく把握することが不可欠です。

「これから法人を設立するが、何から手をつけていいか不安」とお悩みのIT経営者の方は、ぜひ当事務所にご相談ください。ITビジネスの仕組みと法人の厳格なルールを熟知した専門家として、あなたの会社の健全な運営をサポートいたします。

▶ IT事業者の税金/社会保険最適化【全10回】の目次へ戻る

【おまけ】本記事の要点まとめシート(保存用)

記事の重要ポイントを手書き風の図解にまとめました。スマホなどに保存して、迷ったときのおさらいにご活用ください。

※本記事内のアイキャッチおよび図解イメージは、内容の理解を補助する目的で生成AIを利用して作成しています。